Jöhet a további lazítás Kínában

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Bár még mindig nem dőlt el hivatalosan, hogy a kínai központi bank további stimulushoz folyamodik-e az ország lassuló gazdasági növekedésének felrázása érdekében, a mai napon napvilágot látott fogyasztói inflációs adatok azt jelzik, hogy ennek egyre nagyobb a valószínűsége.

Az éves fogyasztói infláció ugyanis 5 éves mélypontjára esett vissza a ma közzétett 1,4 százalékos értékkel. Ez annak fényében is kellemetlen meglepetést okozott, hogy az elemzők az októberivel megegyező 1,6 százalékos növekedést vártak éves alapon. Pekinget így már egyre jobban nyomasztja a defláció veszélye.

De a termelői árindex sem fest szebben, amiben novemberben 2,7 százalékos csökkenést jelentettek be éves szinten.

A deflációs veszély volt az elsődleges indoka annak is, hogy a kínai központi bank november végén váratlanul kamatvágást hajtott végre. A következő lépés ezután a bankok által a központi bankban kötelezően tartandó betét hányad 0,5 százalékpontos csökkentése lehet, ami hozzávetőlegesen 2 370 milliárd jüan, vagyis 383,2 milliárd dollár beáramlását tenné lehetővé a gazdaságba, ahogy tegnapi cikkünkben rámutattunk.

A bankok által kihelyezhető hitelek növekedésének köszönhetően pedig a deflációs veszélyek is mérséklődhetnének. A hitelezés ösztönzésének azonban több hátulütője is akad, elég, ha csak a hatalmas hitellufira gondolunk.

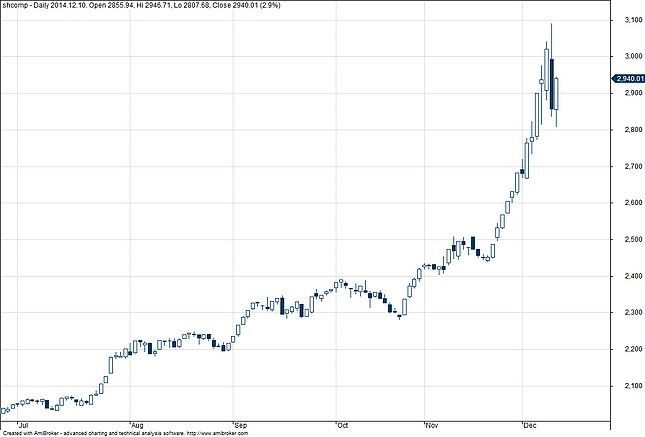

Elemzők szerint valójában úgy tűnik, hogy a belföldi részvénypiacok már be is árazták a lazítás melletti elköteleződést. Ennek köszönhető, hogy a belföldi részvényindexek több mint 30 százalékot tudtak emelkedni a novemberi kamatvágás óta. Bár kedden egy jelentős korrekciót figyelhettünk meg Shanghai Stock Exchange Composite Indexben, ma viszont 3 százalékos ralit mutatott be a tőzsdemutató.