Készpénzmentes társadalom – Álom vagy valóság?

20140121 - BRUSSELS, BELGIUM: This picture shows an concept picture about the mobile payment. (21 january 2014)

Picture by Jonas Hamers (c) ImageGlobe.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A cikksorozat első részében Kajdi László és Varga Lóránt összefoglalta a nemzetközi készpénzmentesítési tapasztalatokat, áttekintették a készpénzforgalom hazai helyzetét, és bemutatták azokat az előnyöket és hátrányokat, amelyek egy készpénzmentes pénzforgalmi rendszert jellemeznének. A mostani, második részben felvázolják az MNB pénzforgalom-fejlesztési javaslatait és a megvalósítás lehetséges hatását a készpénzforgalomra. Megvizsgálják, hogy reális célkitűzés-e a készpénzmentes társadalom elérése Magyarországon.

Az eddigiek alapján látható, hogy az intenzív készpénzhasználat egyrészt össztársadalmi szempontból nagyobb költségekkel jár, azaz pénzforgalmi szempontból kevésbé hatékony, de káros gazdasági hatása (könnyebb adóelkerülés, pénzmosás) is számottevő. Ezért a különböző állami szervek és szabályozók, így a Magyar Nemzeti Bank (MNB) érdeke is az, hogy

az elektronikus fizetési módok minél jobban elterjedjenek Magyarországon.

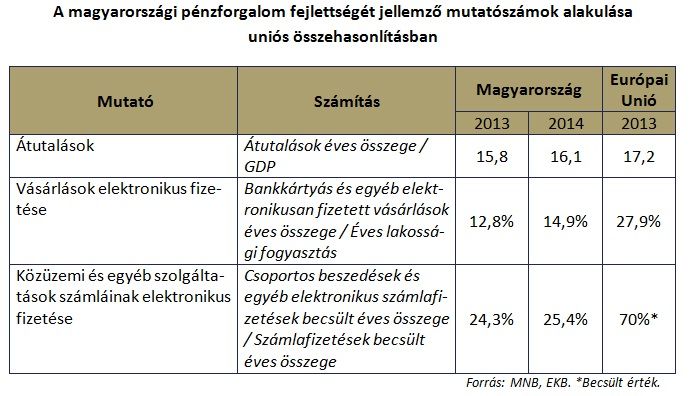

Az MNB Fizetési rendszer jelentés kiadványában évente publikál három, a pénzforgalom hatékonyságát mérő mutatót, melynek segítségével nemzetközileg is összehasonlítható a magyar pénzforgalmi rendszer.

A mutatók alapján látszik, hogy egyedül az átutalások terén közelítjük meg az európai átlagot,

a bankkártyás fizetések és az elektronikus számlafizetések terén jelentős a lemaradásunk.

Az elektronikus fizetési módok részaránya szerencsére folyamatosan és stabilan nő Magyarországon, azonban a növekedés üteme nagyon lassú, és látható, hogy beavatkozás nélkül nagyon sokáig nem tudnánk megközelíteni az európai átlagokat. A lassú növekedési ütem piaci kudarcokra vezethető vissza, ezek kiküszöbölését célozza az MNB pénzforgalmi fejlesztési stratégiája.

A piaci kudarcok hatása egyrészt ott jelentkezik, hogy a jelenlegi költséghelyzet alapján

a piaci szereplők részéről rövid távon racionális döntés a készpénzhasználat,

miközben a hosszú távú társadalmi érdek ennek pont az ellenkezője. Az elektronikus fizetési módoknál ugyanis az alacsony változó költségek mellett viszonylag nagy fix költség merül fel, döntően az infrastruktúra kiépítése és üzemeltetése miatt, és ez jelenleg még relatíve alacsony tranzakciószámmal párosul.

A készpénz esetében ugyan mind a változó, mind a fix költségek – bankjegyek legyártása, szállítása, őrzése stb. – számottevő mértékűek, a fix költségek ugyanakkor a tranzakciók nagyon magas száma miatt többfelé oszlanak el, ami alacsonyabb egységköltséget eredményez. Ennek megfelelően

a piaci ösztönzők önmagukban a készpénzhasználat növekedésének irányába terelnek,

hiszen egy elektronikus tranzakció készpénzesre cserélése jelenleg csökkentené az érintett gazdasági szereplők pénzforgalmi költségét.

Ezzel szemben, ha a készpénzes tranzakciók megfelelően nagy hányadát sikerülne elektronikus műveletekkel kiváltani, és az elektronikus tranzakciók fix költsége is megfelelően sokfelé oszlana, akkor a változó költségekben megfigyelhető különbség (elektronikus esetében alacsony, készpénzes esetében magas) miatt az elektronikus műveletek egységköltsége sokkal alacsonyabb lehetne, mint a készpénzes műveleteké ma.

Így hosszú távon mindenki jobban járna az utóbbi helyzettel, ahol a korábban bemutatott összefüggés is megfordulna, és már a piaci ösztönzők is az elektronikus fizetési módok arányának emelkedése irányába hatnának. Ebbe a helyzetbe azonban a piaci folyamatok önmagukban nem fognak elvezetni, hiszen ahogy bemutattuk, a készpénzes műveletek kiváltása elektronikussal kezdetben, az elektronikus tranzakciók kritikus számának eléréséig a gazdasági szereplők költségeinek (átmeneti) növekedését eredményezné.

Egy másik piaci kudarchoz vezet a pénzforgalom hálózatos jellege. A hálózatos jellemzők miatt a pénzforgalom területén

nem elegendő és az adott piaci szereplő részéről nem is racionális, ha egyetlen szereplő kezd el fejleszteni

(egy átutalást, beszedést, bankkártyás fizetést nem csak elindítani kell tudni, a fizetett összegnek meg is kell érkeznie egy másik gazdasági szereplő, sok esetben másik pénzforgalmi szolgáltatónál vezetett fizetési számlájára).

Az egyedüli megoldás ebben a helyzetben a teljes pénzforgalmi rendszerre ható fejlesztések kivitelezése, melybe az összes piaci szereplőt be kell vonni. Ennek következtében azonban a pénzforgalmi fejlesztésekkel kapcsolatban minden érintett piaci szereplőnek költségei merülnek fel, kézzelfogható versenyelőnyt ezzel mégsem szereznek a többi szolgáltatóval szemben (tegyük hozzá, hogy az ügyfél-elégedettség általános növekedésének szerintünk nem lebecsülendő hatásán túlmenően). E piaci kudarc eredménye, hogy külső beavatkozás nélkül a pénzforgalom területén

a piaci szereplők fejlesztéseinek és beruházásainak szintje jellemzően elmarad a hosszú távon társadalmilag optimális szinttől.

Az elmúlt év folyamán az MNB létrehozott egy komplex pénzforgalmi modellt, amelynek segítségével vizsgálható az árazási és költségoldali közpolitikai intézkedések hatása a pénzforgalomra. A modell segítségével előrejelzések is készíthetők az egyes fizetési módok pénzforgalomban képviselt részarányára vonatkozóan, és megbecsülhető, hogy közpolitikai beavatkozás nélkül, tisztán piaci alapon milyen változás fog bekövetkezni az egyes fizetési módok költségében.

A modellel végzett számításaink alátámasztják a fenti elméleti megfontolásokat, mivel az eredmények szerint a következő 5-6 évben ugyan várhatóan csökkenni fog a készpénzes és elektronikus tranzakciók egységköltségében megfigyelhető különbség, a készpénzes fizetési műveletek e téren jelentkező költségelőnye még messze nem fog eltűnni. Azaz a piaci folyamatok alapján még 2020-ban is jobban megéri majd az elfogadói oldal szereplőinek a társadalmi szempontból hosszú távon nagyobb összköltséggel járó készpénzes fizetési mód ösztönzése.

Az MNB szabályozói, fejlesztői és a Giro Zrt. vonatkozásában tulajdonosi szerepe itt kap különös hangsúlyt, ugyanis a fennálló piaci kudarcoktól terhes helyzetből csak külső,

jelen esetben állami nyomással lehet kimozdítani az egyes szereplőket és a pénzforgalmi rendszer egészét.

Az egyes bankok saját költségfüggvénye nem indokolná a fejlesztéseket, azonban – és ezt az MNB komplex pénzforgalmi modelljében végrehajtott számítások számszakilag is alátámasztják – az MNB kezdeményezésére, aktív részvételével, vagy akár szabályozási előírásai nyomán végrehajtott fejlesztések eredményeként, az elektronikus tranzakciók részarányának folyamatos növelésével túljuthat a pénzforgalmi rendszer azon az inflexiós ponton, melytől kezdve már az egyéni szereplők szintjén is az elektronikus fizetési módok számítanak racionális választásnak.

Az elektronikus műveletek számának folyamatos emelkedésével az egy tranzakcióra jutó költségek a becsléseink szerint tehát valóban alacsonyabbak lehetnek a mostaninál, ehhez azonban továbbra is aktív állami szerepvállalásra lesz szükség.

A pénzforgalmi modell alapján a számítások arra is választ adhatnak, hogy a készpénzes tranzakciók mekkora részét kell átterelni az elektronikus pénzforgalomba annak érdekében, hogy a készpénzmentes fizetési módok elfogadási költsége a készpénzes tranzakciók költsége alá essen.

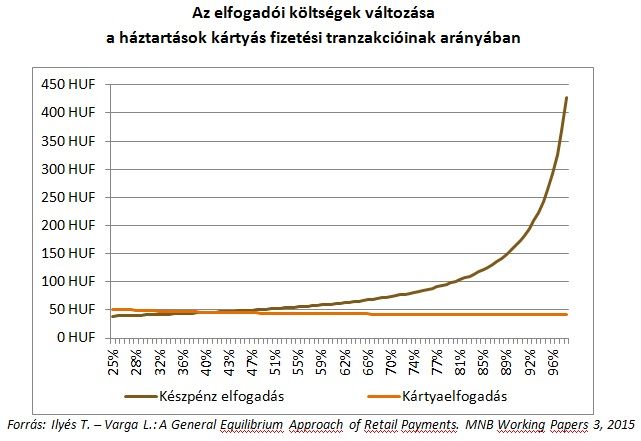

A kiskereskedelmi fizetési helyzetek esetében például a készpénzes vásárlások leginkább elterjedt elektronikus alternatívája a bankkártyás fizetés. A kapcsolódó költségek alakulását bemutató ábra alapján látható, hogy az inflexiós pont, melytől kezdve a kártyaelfogadás kereskedői költségei alacsonyabbak, a tranzakciók körülbelül 40 százalékánál van. Amennyiben tehát a fizetési kártyás tranzakciók aránya az összes tranzakción belül meghaladja ezt az értéket, a készpénzes tranzakciók elfogadói költsége már meghaladja az elektronikus alternatíváét.

Ahhoz, hogy ezt az értéket elérje a kártyás fizetési forgalom aránya, a jelenlegi, már önmagában is impozáns mintegy 20 százalékos éves növekedési ütem helyett körülbelül

évi 30 százalékos bővülésre lenne szükség a következő 5-6 évben.

A felsorolt okok és számítási eredmények alátámasztják, hogy állami beavatkozásra van szükség a pénzforgalom fejlesztése területén, és az MNB ennek már évek óta az élére állt. A jegybank célja, hogy nőjön az elektronikus fizetési műveletek mennyisége és részaránya, és az MNB ennek keretében két alapvető feltétel megteremtésére törekszik.

Egyrészt biztosítani kell, hogy minden fizetési helyzetben, a lehető legnagyobb földrajzi lefedettséggel és a legszélesebb társadalmi csoportok számára álljon rendelkezésre elektronikus fizetési lehetőség, azaz megteremtsük a fogyasztók számára a fizetési módok közötti szabad választás lehetőségét.

Másrészt elő kell segíteni, hogy a létező alternatívák közül minél többen válasszák az elektronikus fizetési módokat a készpénzes fizetés helyett, ezáltal csökkentve a társadalmi költségeket. Ez utóbbi feltétel akkor fog teljesülni, ha olyan fejlesztéseket és programokat hajtunk végre, amelyek egyre gyorsabb és kényelmesebb elektronikus pénzforgalmi szolgáltatásokat tesznek elérhetővé az ügyfelek számára elfogadható áron.

Az MNB a fentebb említett feltételek – azaz, hogy a lehető legtöbb helyzetben álljon rendelkezésre elektronikus alternatíva a fizetési helyzetekben, és minél többen válasszák az elektronikus fizetési módokat – megvalósulását számos gyakorlati lépéssel segítette elő a közelmúltban. A pénzforgalom hatékonyságát mérő három mutató alapján a fejlesztések is több területen zajlanak.

Az átutalások és beszedések fejlesztése tekintetében fontos lépés volt, hogy

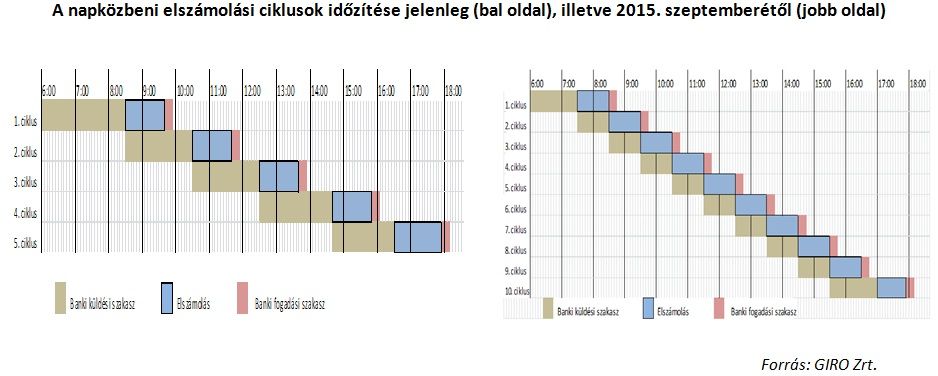

2012-ben bevezetésre került a napközbeni átutalási rendszer,

munkanapokon öt átutalási ciklussal. A következő mérföldkő ezután a Giro Zrt. jegybank általi megvásárlása volt 2014-ben, melynek eredményeként az addigi kereskedelmi banki tulajdonosi körből adódó profitorientált szemléletet felváltotta a közjó érdekeinek előtérbe helyezése a nyújtott szolgáltatások és az ezekért felszámított díjak megállapításánál.

Az átutalásokkal kapcsolatos közelmúltbeli fejlesztések eredményeként

2015 szeptemberétől a napközbeni elszámolási ciklusok száma az eddigi ötről tízre nőtt,

valamint a bankok számára rendelkezésre álló küldési időszak is kitolódott, így az első ciklus elszámolása már a korábbinál 1 órával előbb, reggel fél nyolckor, az utolsó ciklus elszámolása pedig a korábbinál fél órával később, délután 5 órakor zajlik le.

További változás, hogy

2016. január 1-jétől minden átutalás típusú tranzakciót a napközbeni rendszerben fognak elszámolni,

az éjszakai elszámolási rendszerben így már csupán a beszedés típusú tranzakciók maradnak. Ez elsősorban a Magyar Államkincstárból a Giro Zrt.-hez érkező nagyszámú állami kifizetés miatt nagy feladat, mivel a nyugdíjak, valamint a bér és szociális ellátás jellegű kifizetések nagy számban érkeznek be a hónap néhány napjára koncentrálódva. Az érdekeltekkel egyeztetett megoldás eredményeként 2016. január 1-jétől bevezetésre kerül a napközbeni elszámolási rendszerbe egy kora hajnalban lefutó nulladik ciklus, amely speciális abból a szempontból, hogy a bankok csak fogadni tudják a tételeket, tételeket beküldeni azonban csak a Kincstár tud.

Az MNB ezután már nem tervez további ciklussűrítést a pénzforgalom gyorsítása érdekében,

a következő lépés középtávon az átutalások esetében az azonnali átutalás bevezetése lehet.

A világban számos azonnali átutalási rendszer üzemel, eltérő definíciókkal és technikai megoldásokkal. Jellemzően mégis azt mondhatjuk, hogy olyan rendszerekről beszélünk, melyek a hét minden napján 24 órában elérhetők az ügyfelek számára, és közel valós időben (néhány másodperc alatt) megtörténik a küldött pénzösszegek jóváírása a kedvezményezett számláján.

Az azonnali átutalási rendszerekhez általában szorosan kapcsolódik a mobilfizetési lehetőség kifejlesztése is, mivel ez biztosítja azt, hogy az ügyfelek között (P2P), valamint kereskedői vásárlás (C2B) esetén is használható alternatívát jelentsen ez a megoldás. Ez egyúttal azt is jelenti, hogy az ügyfelek egy újabb korszerű és igazán gyors lehetőséghez jutnak, hogy készpénzmentesen intézzék pénzforgalmi tranzakcióikat.

A második pénzforgalmi hatékonysági mutató a készpénzmentes vásárlások arányára vonatkozik, itt a fizetési kártyáknak van a legnagyobb szerepe jelenleg. Az MNB által gyűjtött és negyedévente a Pénzforgalmi táblakészletben publikált adatok alapján látszik, hogy a

kártyás forgalom a megelőző év azonos időszakához viszonyítva jellemzően 15 és 20 százalék közötti bővülést mutatott

mind volumenben, mind értékben.

A készpénzmentesítés szempontjából talán ennél is fontosabb, hogy az érintéses tranzakciók száma még ennél is nagyobb ütemben emelkedik. Az egyszerű használat és a PIN-kód nélküli vásárlások esetére meghatározott 5 ezer forintos értékhatár miatt az érintéses fizetési tranzakciók jelentős része feltehetően a készpénzes tranzakciók helyett valósul meg, mivel így a fizetési kártya használata már reális alternatíva azon esetekben is, amikor korábban a vásárló a kis összeg és a PIN-kód beütésének-elfogadásának időigénye miatt nem használta azt.

A kártyaszámokra vonatkozó adatok ráadásul azt mutatják, hogy van még tere a bővülésnek, mivel a kártyák több mint 40 százaléka rendelkezett már ezzel a funkcióval 2015 második negyedévében, ugyanakkor

a hazai kibocsátású kártyákkal belföldön lebonyolított érintéses forgalom még mindig csupán a tranzakciók negyedét adja

a darabszámot tekintve. Fontos hangsúlyozni, hogy 5 ezer forint feletti vásárlásoknál is gyorsabb érintéssel fizetni, jóllehet az előny a PIN-kód megadásának szükségessége miatt ebben az esetben természetesen kisebb, mint a limit alatti vásárlásoknál. Azzal azonban, hogy a kártyát nem kell átadni a kereskedőnek, illetve nem kell azt a POS-terminálba illeszteni, továbbra is időt lehet spórolni.

A fizetési kártyás forgalom további bővülését várja az MNB a bankközi jutalékok 2014-ben bevezetett felső korlátjától is. A szabályozás hatására

a kereskedők kártyaelfogadással kapcsolatos költségei csökkentek,

mivel a bankközi jutalék általában beépül a kereskedők által a bankoknak fizetendő díjakba. Az MNB egyfelől ellenőrizni kívánja, hogy a pénzforgalmi szolgáltatók továbbadták e a bankközi jutalékok csökkentését a kereskedők felé, ugyanakkor a kereskedők részéről elvárja, hogy a költségcsökkentésből fakadó többletbevételek egy részét a vásárlók kártyahasználatának ösztönzésére fordítsák.

További segítség lehet a kereskedők motiválásában, ha az átutalásokhoz hasonlóan a fizetési kártyáknál is bevezetésre kerülne a napközbeni többszöri elszámolás. A jelenlegi gyakorlat szerint a kereskedők a kártyás vásárlások után nekik járó összeget 1-2 nappal a vásárlás után kapják meg a pénzforgalmi szolgáltatóktól, így ez is inkább a készpénzes tranzakciókban teszi őket érdekeltté.

Az MNB ezért vizsgálja a napközbeni többszöri elszámolás lehetőségének bevezetését a kártyás tranzakciók esetében is,

annak érdekében, hogy ezzel is elősegítse a fizetési kártya elfogadói infrastruktúra és a forgalom bővítését.

Az MNB által vizsgált harmadik pénzforgalmi hatékonysági mutató az elektronikus számlafizetésekre vonatkozik, és ezen a téren mutatkozik a legnagyobb lemaradás az európai átlagtól. A számlafizetések esetében a speciálisan magyar jelenségnek tekinthető sárga és fehér csekkes fizetés (készpénzátutalási megbízás és postai számlabefizetési megbízás) dominál, amit egészen a közelmúltig csak készpénzben lehetett befizetni.

Ezen változtathatnak a Magyar Posta legújabb fejlesztései, főként a postai csekkek valódi bankkártyás fizetésének bevezetése, illetve a csekkautomaták rendszerbe állítása, valamint a mobiltelefonos alkalmazásokkal (a csekkekre nyomtatott QR-kódok segítségével) lebonyolítható fizetések bevezetése. E változások nyomán

az MNB reményei szerint már a közeljövőben jelentős és folyamatos növekedést fog mutatni a kártyás csekkbefizetések aránya.

A pénzforgalmi szolgáltatási piac többi szereplőjének bevonásán keresztül további előrelépést lehetne elérni ezen a területen egy szabványosított, a teljes hazai pénzügyi, közműszolgáltatói és kereskedelmi szektorban használható nyílt, bárki által leolvasható QR-kód kidolgozásával és általános használatának biztosításával.

Ahogy az a fent bemutatottak alapján kitűnik, Magyarországon jelenleg nem reális terv, illetve elvárás a készpénzmentes pénzforgalom bevezetésén gondolkodni. A nemzetközi példák alapján kevés országban merül fel ez a kérdés, és valójában ezekben az országokban is inkább egy jelentősen korlátozott készpénzforgalomban gondolkodnak, és nem egy teljesen készpénzmentes gazdaságban.

Azt is meg kell jegyezni, hogy a készpénzhasználat visszaszorításában leginkább élen járó Dánia és Svédország az európai átlagnál és a magyarországinál sokkal korszerűbb és hatékonyabb pénzforgalmi rendszerrel rendelkezik. A fogyasztói felmérésekből látható, hogy nagyságrendileg eltérő a skandináv országokban a készpénzes tranzakciók részaránya az összes fizetési módon belül a hazai helyzethez képest.

Ezt a lemaradást támasztják alá azok a hatékonysági mutatók is, amelyeket az MNB számol rendszeresen az európai uniós átlaggal való összevetés céljából. Meg kell jegyezni azt is, hogy a teljes készpénzmentesítés számos olyan kérdést felvet – elég csak az elzárt területeken élőkre, az idősekre vagy bármilyen szempontból hátrányos helyzetűekre, például hajléktalanokra gondolni – melyekre jelenleg az ebbe az irányba törekvő skandináv államokban sem tudnak teljes mértékben megnyugtató válaszokat adni.

A jelenlegi helyzetben tehát

az MNB-nek semmiképp sem a teljes készpénzmentesítésre kell fókuszálnia,

sokkal inkább azokra a pénzforgalmi fejlesztésekre, amelyek a lehető legtöbb fizetési helyzetben nyújtanak gyors, kényelmes és elfogadható árú elektronikus fizetési alternatívát a társadalom lehető legszélesebb rétege számára. Az azonosított piaci kudarcok miatt, a közjó érdekében továbbra is aktív állami szerepvállalásra van szükség a jelenleginél gyorsabb fejlődés eléréséhez.

Ennek keretében az MNB a jövőben is ösztönözni és kezdeményezni fog olyan pénzforgalmi fejlesztéseket, amelyek rövid távon az egyedi piaci szereplők számára talán nem tűnnek kifizetődő beruházásnak, hosszabb távon viszont a társadalom egésze szempontjából jelentős költségmegtakarítás érhető el velük.

A cikk szerzői, Kajdi László és Varga Lóránt a Magyar Nemzeti Bank szakértői.