Mennyire vonzó hely Európa?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A főbb megállapítások:

Stagnáló európai makrokörnyezet

A megállapítás, hogy mind az európai piac összességében, mind a bankszektor túladott pozícióban vannak a globális indexekhez viszonyítva. Az európai piacok kerülésének elsődleges oka az eddigi kiábrándító makro adatok lehetnek a bank elemzői szerint.

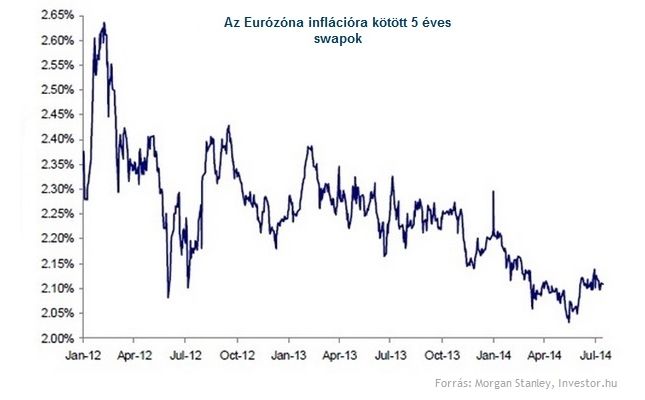

A makro adatok terén az egyik legnagyobb gyengeségnek az alacsony inflációs adat számít, amely a legfrisebb júniusi számok alapján sem indult el felfelé a Központi Bank által csak veszélyzónának nevezett sávból. Azonban az elmúlt hónapokban már az infláció stabilizálódását láthattuk. Az 5 éves swapok árfolyamának stabilizálódása azt mutatja, hogy a piac hosszútávú inflációs várakozásai stabilak.

Habár a gazdasági növekedés még akadozik, az elmúlt három hónapban folyamatosan felfelé módosították az elemzők a várakozásokat. Az elemzés külön kiemeli, hogy egyes euróövezeti perifériaországnak, például Spanyol és Olaszországnak, a gazdasági növekedés lenne az egyetlen kiút, hogy leépítse felhalmozott adósságait.

Kedvezőek a fundemantális mutatók

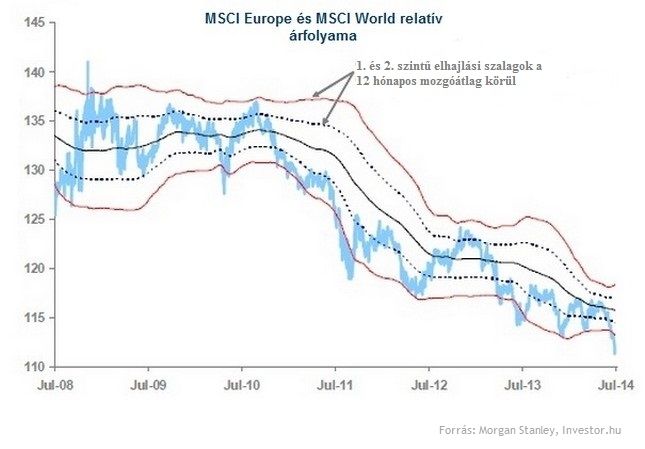

A piac fundamentumaiban, a gyenge makrogazdasági adatokon kívük, nem találtak komoly gyengeséget. Ezzel ellentétben a grafikonok komoly lemaradást mutatnak a globális trenddel szemben. Az európai piacok teljesítményét mérő MSCI Europe index 6 éves relatív mélypontjára került, azaz hat éve nem voltunk ennyire elmaradva a többi régió teljesítményétől. Érdekesség, hogy a 2008/09-es világválság, valamint a 2011/12-es euróövezeti adósságválság sem tudta jobban eltolni Európa teljesítményét a világ többi részétől.

Ha mélyebben vizsgáljuk a fundamentumokat sem láthatunk egyértelmű képet a lemaradás miértjéről. A cégek relatív részvényenkénti bevétele stabil trendet mutat. Ezt azt jelenti, hogy az európai tőzsdei vállalatok egy részvényre jutó bevétele együtt mozog a globális átlaggal. Mindezeken felül a 12 hónapos növekedési becslések a mutatót illetően magasabbak is az világtrendnél.

A részvényen árakhoz viszonyított profitit mérő P/E , azaz Price (ár) per Earnigs (profit), a 13,9-es szinten állnak, míg az ez évi maximum 14,4. A jelenlegi érték megfelel a bank célárra várt 14-es értékének. Az hogy a piaci átlag alacsonyabb a medián részvény átlagánál azt jelzi számunkra, hogy a magasabb kapitalizációjú cégek árfolyama alacsonyan van a piaci középhez képest.

Ha folytatódik a csökkenő trend a P/E mutatóban az újabb vételi jelzésként szolgálhat a piacok számára.

Mi az a P/E ráta?

Egy részvényre vonatkozóan a P/E ráta azt fejezi ki, hogy a befektetők a vállalat egy részvényre jutó nyereségének hányszorosát hajlandók a részvényért megfizetni. A mutató képzése: a részvény aktuális piaci árfolyama/az egy részvényre jutó adózás utáni eredmény. A mutatót általában úgy publikálják, hogy az adózás utáni eredmény az elmúlt időszakra vonatkozik, de elemzési célból érdekesebb, ha a mutatót az egy részvényre jutó várható nyereség segítségével számítjuk ki (EPS). A mutatóban kifejezésre jut, hogy a befektetők milyen kockázatosnak tartják a társaság tevékenységét, milyen a cég tőkeáttétele illetve milyen növekedési lehetőségekkel rendelkezik.

Európa nem a favorit

A befektetők mindezen adatok függvényében is bizalmatlanok. A felmérés szerint az amerikai befektetési alapok európai kitettsége 2012 novembere óta nem volt ilyen alacsony, akkoriban az euróválság tépázta meg a befektetői kedélyeket.

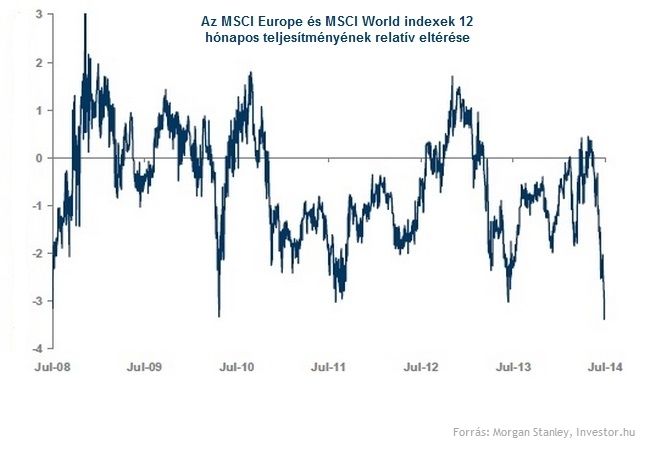

Technikai indikátorok is alátámasztják az európai piacok túladottságát. Az MSCI Europe indexet vizsgálva jelenleg 45-as értéket kapunk, de az indikátor néhány napja állt még a 33 szinten is, azaz hajszálnyira van az erősen túladott sávtól. Az RSI trend alsó visszapattanása egyértelmű vételi jelzést ad a piacok számára.

A defenzív részvények is felül teljesítik a piacot az elmúlt három hónapban. Ezek olyan vállalatok papírjai, amik pénzügyi lejtmenet esetén is képesek jövedelemtermelésre. Hagyományosan ilyenek az élelmiszeripari cégek, illetve a közszolgáltatók részvényei, hiszen termékeikre még válság során is van kereslet. Ezen részvények relatív szárnyalása azt jelzi, hogy a befektetők jobbnak látják fedezékbe vonulni az európai piacokon.

Az MSCI Europe egyébként jelenleg 4 százalékos mínuszt mutat júniusi csúcsához képet. Fontos támaszszintnek a 12 hónapos mozgóátlag számít, amitől jelenleg 2 százalékkal van feljebb az árfolyam.

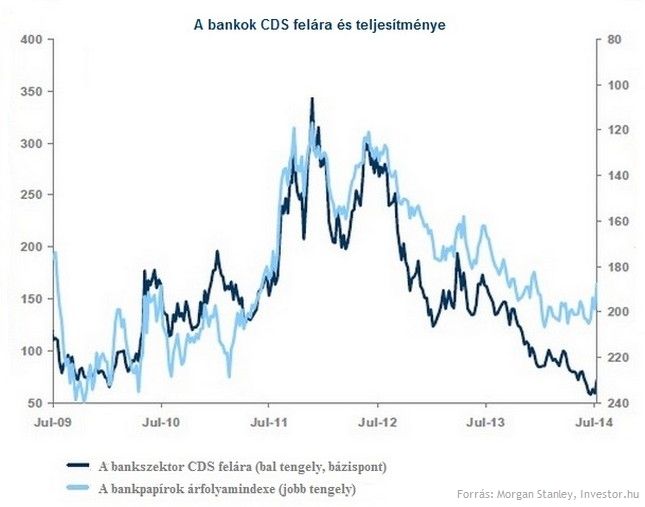

A bankszektor is alulvett

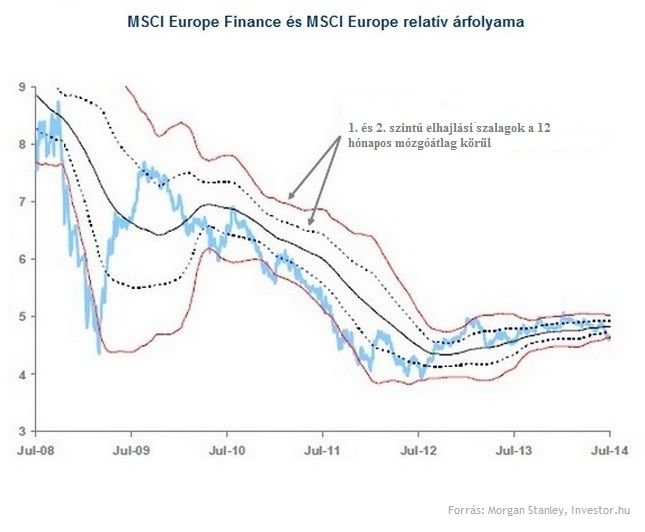

A bankszektor helyzete nagyban hasonlít a piac összesítő adatokhoz. Összeségében itt is elmondhatjuk, hogy a szektor a túladott, a fent említett RSI mutató a bankszektor esetében 29-nél található, ami nem csak hogy hajszálnyira van az ominózus sávtól, de már épp bele is lépett. Bár az indikátor esetében abszolút minimunról nem beszélhetünk, hiszen ez a mutató járt már 24-nél is.

A bankszektor esetében a gyenge makro környezeten túl a szabályozások is aggasztják a befektetőket. A szektor nettó bevételi mutatója épp csak visszatért a pozitív tartományba, ami 4 éves csúcsnak számít.

A 2011/12-es erózónás válságnak pozitív hozadéka is volt. Bár a bankok jövedelmezőségét jelentősen rontotta a válság, és az azt követő központi szabályozás, a szigorú rendszernek köszönhetően a bankpapírok kockázati felára 5 éves minimumára csökkent, azaz 5 éve nem volt ennél biztonságosabb európai bankok papírjait vásárolni.

A bankszektor és az európai index teljesítménye különösen szoroz kapcsolatban áll egymással. Mivel az európai válság is a pénzügyi rendszer hibájával kezdődött az elmúlt néhány évben a két index az átlagosnál erősebb egymásra utaltságot mutat. A bankpapírok teljesítményé nagyban befolyásolja az Európai meglepetés index, ami a várt és tényleges eredmények közötti különbséget méri. További összefonódást láthatunk a perifériás országok kötvényei és a bankszektor teljesítménye között. Amennyiben az egyik alul teljesít azonnal rántja magával a másikat.

Összességében zavaros képet kapunk Európa jövőjéről. Míg a grafikonok és indikátorok egyértelmű vételi jelzést mutatnak, a makrogazdasági adatok és a vállaltok fundamentumai nem egyeznek. Semleges, stagnáló makro adatokkal találkozhatunk, valamint problémás perifériával és egy épp csak magához térő pénzügyi rendszerrel, míg az egyes vállaltok mutatói kedvező képet festenek.

Mi az RSI?