Chinese labourers work in the Guomao district of Beijing on September 23, 2015. Chinese factory activity shrank at its fastest pace in six and a half years in September, data showed on September 23, the latest in a litany of bad news undermining hopes of an uptick in the world's second-largest economy. AFP PHOTO / FRED DUFOUR

Vágólapra másolva!

Miközben sokan még próbálják megfejteni a kínai növekedés és az ország pénzügyi piacai mögött rejlő pontos folyamatokat, a Columbia Egyetem közgazdásza, Jeffrey Sachs arra emlékeztet, hogy a jelenlegi kínai problémák szinte egy az egyben lemásolják Japán nem is oly régi történetét. Az egész hátterében pedig nem más áll, mint az Egyesült Államok.

Kína egészen hasonló helyzeten megy keresztül, mint Japán egy generációval korábban. Az 1980-as évek végén és az 1990-es elején ugyanis az USA azzal kritizálta a szigetországot, hogy „nem fair” kereskedőként felnyomta a feldolgozóipari exportot. Ezzel párhuzamosan az Egyesült Államok –láthatóan hatásosan – a japán import korlátozásával fenyegetett, aminek következtében arra kényszerítette Japánt, hogy felértékelje a fizetőeszközét, ezzel pedig jelentősen lassítsa a gazdasági növekedést – hangsúlyozza a Project Syndicate-en megjelent írás.

Ez pedig újra megtörténhet, amikor azt látjuk, hogy

Kína gazdasági növekedése egyre lassul az USA által sürgetett erős fizetőeszköz nyomása alatt.

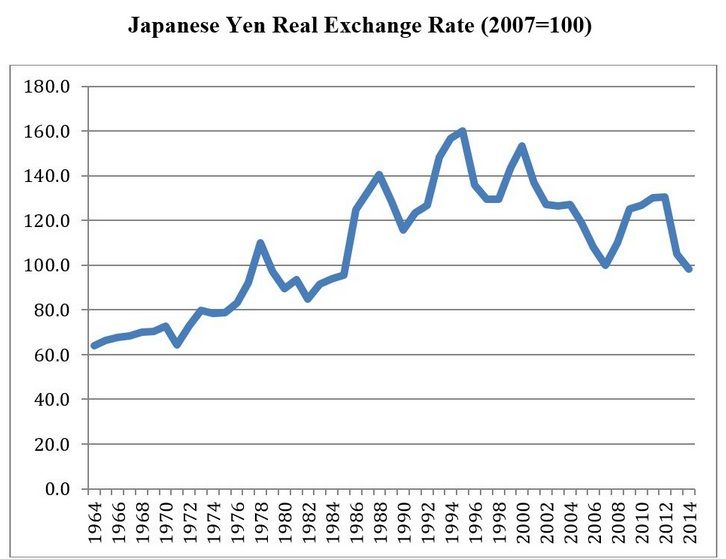

Miként Sachs rámutat, Japánban az 1960-as és 70-es években fokozatosan erősödött a jen, ami lehetővé lette a japán gazdaság felkapaszkodó növekedését. Majd megérkezett a kereskedelmi nyomás az USA felől, és a szigetország fizetőeszköze hirtelen gyors felértékelődésbe kezdett, amit jól mutat, hogy ez 1984 és 1988 között reálértéken 50 százalékot is elért.

A japán jen reálárfolyama (2007-es bázis alapján) Forrás: Darvas (2015), Bruegel

Buborék és megtorlás

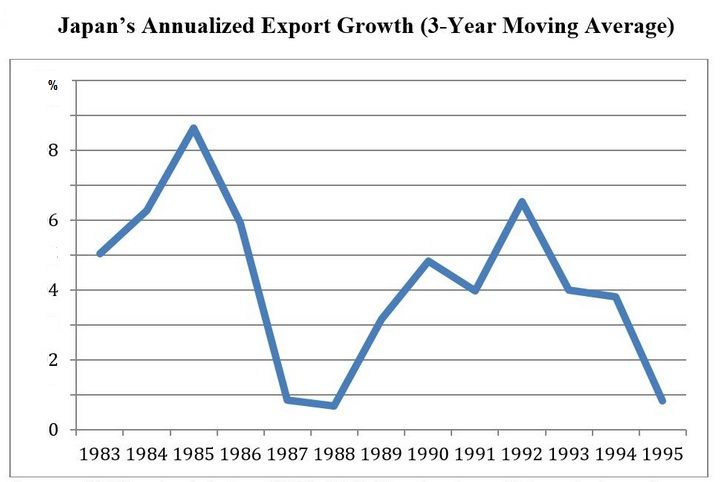

Egy rövid ideig azonban a hazai befektetési fellendülés ellensúlyozni tudta az export lassulását. Mivel pedig a jen látszólag csakis felfelé kapaszkodhatott, a tőke ömlött Japánba, és pénzügyi buborékot alakított ki. Majd 1990-re a befektetési bumm elérte a tetőpontját, a buborék kipukkadt, és a szigetország két évtizedig tartó stagnálásba zuhant.

Az évesített japán exportnövekedés alakulása (3 éves mozgóátlag) Forrás: IMF

Az érdekesség az, hogy amikor már világos volt Japán gazdasági szenvedése, az Egyesült Államok még mindig erőltette a jen felértékelését. Sachs megemlíti, hogy az 1990-es és 2000-es években többször érdeklődött a japán pénzügyminisztérium illetékeseinél, hogy mégis miért hagyják mindezt, és zárják le az export növekedését. A válasz rendre az volt, hogy félnek egy esetleges amerikai kereskedelmi megtorlástól.

Csak, amikor az Abe Shinzo miniszterelnök nevével fémjelezett „Abenomics” beindult 2012-ben, fordult meg némileg a jen reálértékű felértékelődése, köszönhetően a Bank of Japan monetáris lazításának. Ahogy várható volt, egyes amerikai ipari lobbisták azonnal panaszkodni kezdtek, hogy Japán manipulálja a fizetőeszközét, jóllehet a 2012-ben elindult reál leértékelődés egyértelműen megfordította a korábbi növekedésgyilkos trendet.

Abe Shinzo veszélyes játékba kezdett a japán gazdasággal, ráadásul jegybanki pénzből szinte 'mindent' vesznek, amit érnek Forrás: AFP/Toshifumi Kitamura

Kínai másolat

Kína pedig igencsak hasonló pályát jár be – írja Sachs. A 2000-es évek közepének kínai exportrobbanása arra vezette az USA tisztviselőit, hogy kereskedelmi megtorlással fenyegessék meg Kínát, amennyiben az nem lép közbe az export visszafogása érdekében, értékeli fel a jüant, és kezd el áttérni egy „fogyasztás vezérelt” gazdasági modellre. Japán esetében korábban ugyanez történt. Az USA nyomása a jüan felértékelésére a 2008-as válság kezdete után ráadásul fel is erősödött.

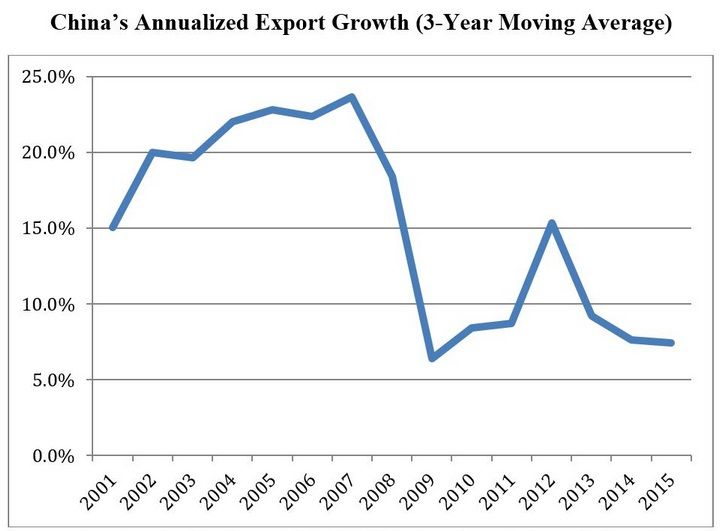

Persze ez a trend, csakúgy, mint Japánban, destabilizáló jellegű tőkebeáramláshoz vezetett Kínában, mivel mindenki azzal számolt, hogy a jüan csak és kizárólag erősödhet. Nem meglepő tehát, hogy mindez nemcsak a kínai export gyors összezuhanását eredményezte, de egy pénzügyi buborékot is, melyet nemrégiben jelentős korrekció követett.

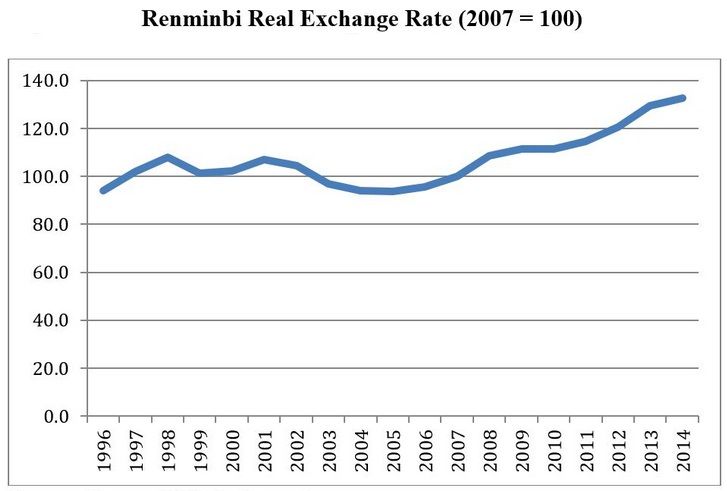

A kínai renminbi reálárfolyamának változása (2007-es bázis alapján) Forrás: Darvas (2015), Bruegel

A jüan 2007 és 2014 között reálértéken, kereskedelmi súlyozással 32 százalékot értékelődött fel, míg 2015 májusáig ez elérte a 40 százalékot. Mivel azonban az amerikai dollár is erősödött, ez csak részben tükrözte a nominális felértékelődést a dollárhoz, valamint olyan devizákhoz képest, mint az euró, a jen vagy a dél-koreai won. A jüan azonban továbbra is erősen túlértékelt, szemben azzal, hogy az erősödő amerikai dollárral szemben augusztusban 3 százalékos volt a nominális leértékelődés.

A reálértékű változás sokkal inkább mérhető a japán jen és a won összefüggésében. Míg előbbi 2007 januárja és 2015 májusa között 7 százalékot ment le reálértéken, addig utóbbi esetében a leértékelődés 3 százalék körüli volt, fokozva ezzel a költségnyomást a kínai exportőrökön ázsiai versenytársaikkal szemben.

Az évesített kínai exportnövekedés alakulása (3 éves mozgóátlag) Forrás: IMF

Hamis hangok

Sachs mindennek következtében arra figyelmeztet, hogy Kínának a jüan leértékelésére kellene törekednie, és észben kell tartania, hogy megnövekvő exportjának tekintélyes része talán nem az Egyesült Államokba vagy Európába menne – különösen az infrastrukturális eszközök területén –, hanem Afrikába és Ázsiába. Ezzel szemben azonban – írja a közgazdász – komoly veszélyt jelent, hogy a devizamanipulációra és a nem fair kereskedelmi tevékenységre vonatkozó vádak formájában megjelenő amerikai és európai politikai nyomás, illetve a jüan „presztízsére” vonatkozó félrevezető ötletek eltántorítják Kínát egy jelentős árfolyam korrekciótól.

Továbbra is kardinális kérdés az árfolyampolitika Forrás: AFP

Ez utóbbi feltételezést erősíti, hogy egy hónappal a jüan 3 százalékos értékcsökkenése után, a kínai elnök, Hszi Csin-ping azt mondta, „a jelenlegi hazai és külföldi gazdasági, illetve pénzügyi feltételek között nincs alapja egy tartós jüan leértékelésnek”. Az elmúlt hetekben pedig a kínai nemzeti bank is rendre megvédte az árfolyam értékelését.

A nemzetközi nyomás pedig továbbra is jelentős. Sachs kiemeli, hogy idén korábban a The Economist egy olyan cikket közölt, melyben négy érvet hozott fel a kínai jüan leértékelése ellen. Az ugyanis állítólag devizaháborút válthat ki Ázsiában, a kínai vállalatok bajba kerülhetnek a jelentős dollárban denominált adósságok miatt, a leértékelés felújíthatja az amerikai vádakat a fizetőeszköz manipulációjával kapcsolatban, valamint végül egy ilyen lépés visszafordíthatja a jüant a nemzetközi tartalékvalutává válás útján.

Sachs hangsúlyozza végül, hogy az ilyen félrevezető érvelések voltak pontosan azok, amelyek egy generációra a lassú növekedés időszakába taszították Japánt. Most pedig Kínában is ugyanez történhet.