Még mindig sokat oszt újra az állam

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Magyarországon tovább csökkent az államadósság: Németh Dávid szerint tavaly 5-10 százalékponttal mérséklődhetett a külső adósság, ez pedig nagyban növeli az ország stabilitását.

Ez az igazi sikertörténete Magyarországnak”

– mondta erről Országh Mihály, a bank piaci igazgatóságának vezetője. Év végére 1,8-2 százalékra gyorsulhat az infláció, azonban az éves átlag valószínűleg csak 0,5 százalék körüli lesz – ennek oka, hogy a tavalyi nagyon alacsony olajárak kiesnek a majd bázisból.

Nagyjából már elértük a válság előtti szinteket, ami a foglalkoztatottságot illeti. Németh Dávid szerint már a közmunkások nélkül is az látszódik, hogy emelkedett a foglalkoztatottak száma.

Mindezek ellenére a bruttó bérek továbbra is nyomottak”

– mondta a vezető elemző.

Németh Dávid szerint a munkaadók is hajlanak rá, hogy nagyobb legyen a minimálbér:

nagyobb különbségeket szeretnének a közmunka és a versenyszektor bérei között,

ezzel is vonzóbbá téve a versenyszektor álláshelyeit. Nagyságrendileg a közmunkás bérek triplája, körülbelül 140 ezer forint lehet az a bér, ami már ösztönzőleg hathatna, mondta az elemző.

2016-ra 7 százalékos nettó reálkereset-növekedést várnak – ezt erősíti, hogy csökkent az szja is és szinte nincsen infláció.

Tavaly főleg a lakossági fogyasztás hajtotta a GDP-növekedést, ami múlt év negyedik negyedévében 3,2, a 2015-ös év egészében 2,9 százalékkal nőtt, közölte Németh Dávid, aki szerint az idén 2-2,3 százalékos lehet a növekedés mértéke.

Az idén március elejéig a magyar forint teljesített a legjobban a devizapiacon, mondta az elemző, aki szerint az euróval szemben az idén várhatóan 307 és 317 forint között mozoghat az árfolyam.

Magyarországon az állami újraelosztás még mindig magas, körülbelül a GDP 50 százalékán van (2010-ben és 2014-ben is itt állt a mutató), ami uniós szinten nem magas, de a régióban igen – például Romániában csak 35 százalék, míg Szlovákiában és Lengyelországban valamivel több mint 40 százalék, az uniós átlag pedig 48 százalék.

Az általános állami szolgáltatások kiadásai az Európai Unióban Magyarországon az egyik legmagasabb. A gazdasági ügyek (így például a közlekedési és a munkaerőpiachoz kapcsolódó kiadások) régiós szinten és az EU átlagához mérten is elég magasak, ugyanakkor

az egészségügyben és oktatásban kevesebbet költünk,

régiós szinten nem annyira szembetűnő a különbség, viszont uniós szinten már igen.

Az egészségügyet nézve 2010-hez képest 2014-ben egy picit többet költöttünk, a GDP arányában nézve valamivel több mint 5 százalékot, míg az oktatásban körülbelül fél százalékponttal 5 százalék alá csökkentek az állami kiadások.

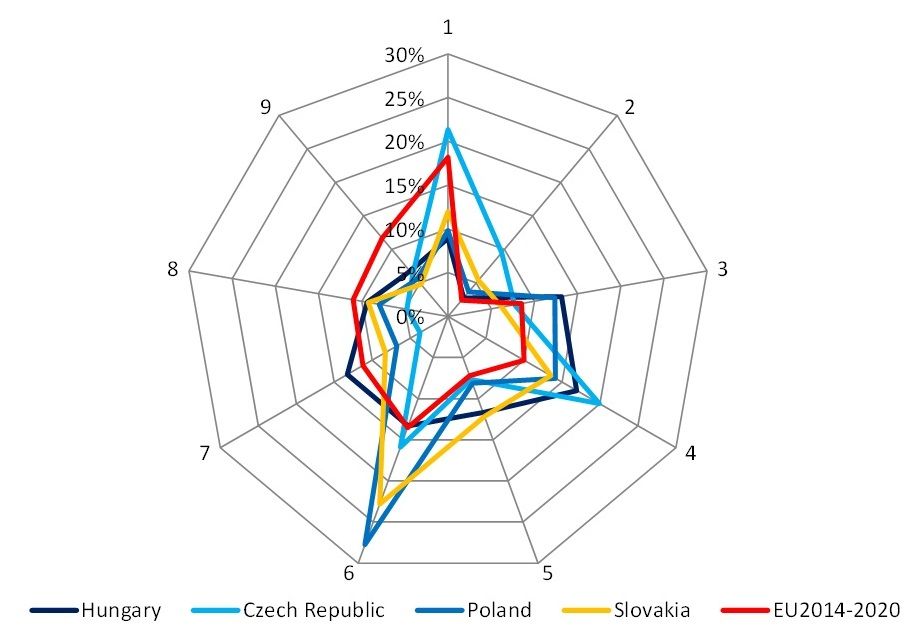

„A 2007-től 2013-ig terjedő időszakban a csehek kutatásra, innovációra költöttek többet a régiós átlagnál, míg a lengyelek és a szlovákok elsősorban infrastruktúrára fordítottak” – mondta Németh Dávid. Szerinte Magyarország egyenletesebben költekezett, amit az alábbi grafikon is szemléltet (a piros vonal az uniós „előirányzatot” jelöli):

Amerikában is lassul a gazdasági növekedés, de várhatóan nem fordul recesszióba az USA gazdasága, mondta Németh Dávid. Az Egyesült Államokban nagyon erős a belső piac, ami ellensúlyozni tudja a külpiacok gyengélkedéseit, valamint a dollár is igen erős.

Esnek a nyersanyagárak: az olajárak valamint a mezőgazdasági termékek árai is csökkentek az elmúlt időszakban. Az év végére magasabb, 45-50 dolláros olajárat várnak. A Nemzetközi Valutaalap (IMF) szerint 50 dollár feletti olajár mellett van meg a nullás költségvetés a legtöbb olajkitermelő országnak: Kuvait esetében ez 49 dollárt jelent, de például Szaúd-Arábia költségvetési egyensúlyához 106 dolláros olajárra lenne szükség.

Az Európai Központi Bank (EKB) enyhítési programja a GDP-hez mérten már meghaladta a Fed lazítási programját is – a központi bankok a magánadósságot államadósságba fordítják, ahogy azt Japán is tette az elmúlt 20 évben. A cél ezzel az, hogy elejét vegyék a kontrollálatlan eladósodottságnak. A kötvényvásárlási programmal a legtöbb adósság így átkerül majd az EKB-hoz.

„Ez egy nagy kísérlet” – mondta erre Országh Mihály. A jegybanki eredmény része az államháztartásnak, így

megvan a veszélye annak, hogy a jegybanki eladósodottság növelheti az államadósságot.

Ugyanakkor azzal, hogy a jegybankok különböző eszközöket vásárolnak, felnyomják azok árait, így a negatív kamatok mellett egy recesszív környezet is kialakulhat, mondta a szakértő.

Németh szerint Amerikában és Európában is lesz az idén kamatemelés: az USA-ban a Fed júliusban és szeptemberben is léphet, összesen 50 bázispontos kamatemelést várnak, míg az EKB 20 bázisponttal emelheti az idén a kamatokat.