Mínuszok mellett is forró a hangulat

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A svéd jegybank csütörtökön

változatlanul hagyta a mínusz 0,5 százalékos kamatszintet,

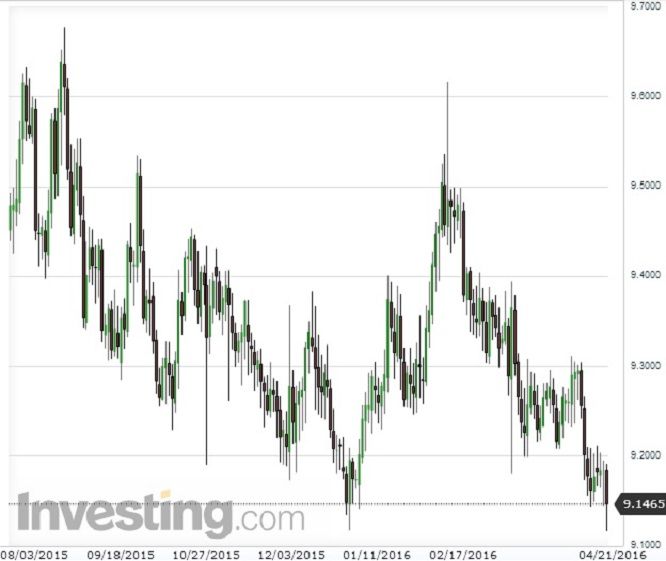

miközben 45 milliárddal 245 milliárd koronára bővítette a kötvényvásárlási programját az év második felére. A központi bank célja, hogy lenyomva tartsa a fizetőeszközét, és megőrizze az infláció emelkedését – tudósít a MarketWatch. A lépés, bár nagyrészt megfelelt az előrejelzéseknek, nem volt annyira erős, mint amire a befektetők készültek, így a korona a 9,17-es szintről 9,13-ig erősödött a döntés után az euróval szemben.

Mióta azonban Svédország 2015 februárjában bevezette a negatív kamatot, a gazdaságra nehezedő

deflációs nyomás enyhült, a növekedés pedig élesen fellendült.

Mindazonáltal a közgazdászok továbbra is arra hívják fel a figyelmet, hogy a nem konvencionális monetáris politika hatásai nagyrészt közvetettek voltak.

A negatív kamatszintek ideális esetben pörgetik a gazdaságot, mivel a fogyasztók alacsony kamatok mellett tudnak hiteleket felvenni, ösztönözve ezzel a gazdasági növekedést. Ezt pedig sokan ingatlanfedezetre alapozva teszik, és Svédországban ennek meg is van az alapja, ahol az ingatlanárak egyenesen kilőttek.

A Statistics Sweden adatai szerint ugyanis

az ország ingatlanár indexe közel 11 százalékkal emelkedett éves alapon 2015-ben,

jócskán lehagyva az egy évvel korábbi 4,1 százalékos bővülést. Ennek persze megvan az a kockázata, hogy amennyiben az ingatlanárak beszakadnak, úgy igen sokan kerülnének nehéz helyzetbe, valószínűleg magukkal rántva a gazdasági teljesítményt is – írja a MarketWatch.

Szintén izgalmas a svéd korona története, amely gyengült, amíg a befektetők felkészültek a tavaly bevezetett negatív kamatra. Most viszont mindez megváltozni látszik, és az euró, a koronával szembeni legfontosabb deviza, nagyjából

5 százalékot gyengült a svéd fizetőeszközzel szemben

augusztus vége óta.

A devizastratégák ráadásul a korona további erősödésére számítanak, és a Bank of America, a Citigroup, valamint a Deutsche Bank stratégái egyaránt az euró eladását és a korona vételét javasolják az ügyfeleiknek. Arra hivatkoznak ugyanis, hogy a svéd jegybank a vártnál korábban szigoríthat a politikáján.

Ez azonban megváltozhat, amennyiben az amerikai jegybank szerepét betöltő Fed az előre jelzettnél korábban emelne kamatot, illetve ha az Európai Központi Bank tovább lazítana.

Ezzel együtt az opciós ügyletek azt mutatják, hogy az olyan biztonságos menedékeken kívül, mint a japán jen és a svájci frank, a kanadai dollár és a svéd korona komolyabb erősödését várják a kereskedők a dollárral szemben. A vezető devizák mögött álló gazdaságok közül pedig

csak az USA-tól, illetve Svédországtól számítanak kamatemelésre

a következő 12 hónapban – írja a Bloomberg.

„Svédország megerősítette azt a nézetet, hogy a negatív kamat önmagában nem segítség, de akkor igen, ha valaki le akarja értékelni a fizetőeszközét” – hangsúlyozta Torsten Slok, a Deutsche Bank vezető nemzetközi közgazdásza. A gyengébb fizetőeszköz ugyanis segít felpörgetni az inflációt, és megdrágítja az import javakat. Emellett az exportőröket is segíti, mivel versenyképesebbé teszi őket a globális piacon.

A nagy kérdés tehát az, hogy a svéd jegybank a jövőben hogyan tud majd manőverezni a monetáris politikájával, hogy a devizapiacon is elérje a negatív kamatszint és a laza monetáris politika kívánt hatását.