Nőttön nő az orosz para

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

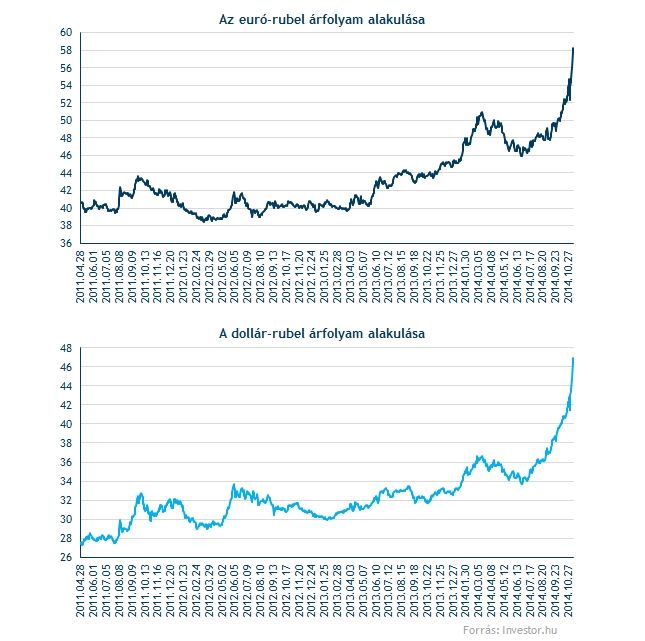

Tovább súlyosbodik a rubel vesszőfutása, mind az euróval, mind a dollárral szemben elképesztő magasságokba emelkedett az árfolyam, azaz hajmeresztő ütemben értékelődik le az orosz fizetőeszköz. A legfrissebb hírek szerint ismét jelentős számú orosz tank lépett be ukrán területre, ami szintén nem segít a riadalom megfékezésében.

Miközben az euróval szemben nyáron még 46-48 körüli szinteken forgott a rubel, ma már 60 felett is megfordultak a jegyzések, bár napon belül visszaerősödött a rubel valamelyest. A dollárral szemben, ha lehet, még durvább a helyzet, a nyári lokális mélypontokról nem kevesebb, mint 40 százalékot zuhant a rubel értéke. Ennek jelentős részét ráadásul alig pár hét leforgása óta.

A helyzet olyan súlyossá vált, hogy a jegybank piaci hírek szerint ma is rendkívüli ülést tart, ahol megpróbálja megtalálni a módját, hogy megakadályozza a rubel további drámai gyengülését, és a rendelkezésére álló eszközökkel megfékezze valahogy azt a drasztikus tőkekiáramlást, ami a rubel elértéktelenedését okozza.

Az újabb jegybanki beavatkozás hírére tudott valamelyest erősödni napon belül a rubel, de természetesen igazi fellélegzésről nincs szó. Az orosz jegybank egyébként egy hete, október 31-én lépett utoljára, akkor váratlanul 9,5 százalékra emelte 8 százalékról az irányadó kamat mértékét.

Mára már tudjuk, hogy a lépés teljesen hatástalan volt, legalábbis ami a tőkekivonást és a rubel leértékelődését illeti.

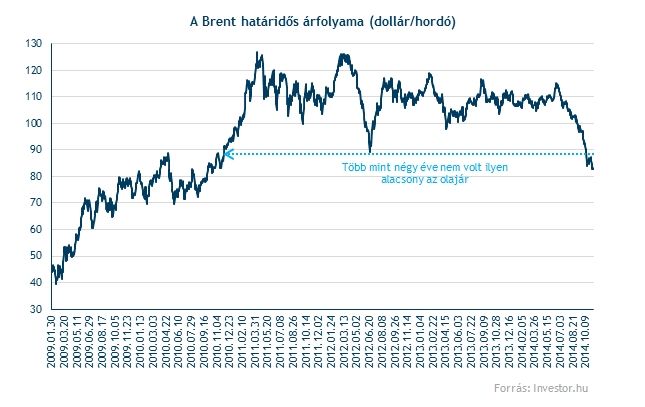

Hosszas lenne részletesen felsorolni az összes okot, ami az oroszok szorult helyzetéhez vezettek, kezdve az egyre súlyosbodó ukrán kofliktussal, és az emiatt Oroszországgal szembeni nyugati szankciókkal a hároméves csúcsok közelében mozgó infláción át egészen az olajárak mélyrepüléséig.

Utóbbi tényező súlyosságát egyébként nem szabad alábecsülni, hiszen az erőteljesen olaj és nyersanyag-centrikus orosz gazdaság és költségvetés számára kulcsfontosságú az olajár. Márpedig a Brent jegyzések többéves mélyponton mozognak, és egyelőre nem is látunk rá semmi okot, hogy az ár ismét visszatérjen az oroszok számára komfortosnak számító 100 dollár körüli vagy még magasabb szintekre belátható időn belül.

Szóval van Oroszországban baj rendesen.

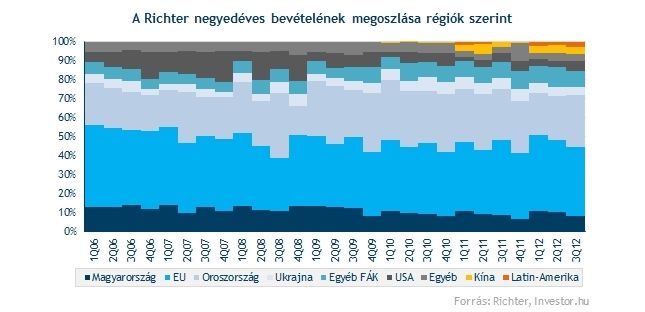

A rubel gyengülésének érdekes és aktuális magyar vonatkozásai is vannak. A Richter éppen csütörtökön tette közzé harmadik negyedéves gyorsjelentését, amiben éppen javarészben a rubel miatt még a rendkívül nyomott várakozásoknál is gyengébb eredményességet tükrözött a gyógyszercégnél. A Richter ugyanis semmilyen formában nem fedezi magát a devizakockázatok ellen, így a rubel gyengülése euróban vagy akár forintban mérve is lényegesen alacsonyabb bevételt eredményezett.

A rubel gyengülése ráadásul a negyedik negyedévben, azaz október első napjai óta csak még látványosabbá vált, Bogsch Erik, a Richter vezérigazgatója ennek ellenére a csütörtöki sajtótájékoztatón megerősítette, hogy továbbra sem fogják fedezeti ügyletekkel kezelni a devizakockázatokat, hanem a többi piacról származó bevételek fogják ellensúlyozni a rubel gyengülése miatt kiesett bevételeket.

Rubelben számítva az orosz bevételek ugyan „csak” 5 százalékkal zsugorodhatnak a Richternél, de mivel a teljes bevétel több mint egynegyedéről van szó, csak az elmúlt hetekben látott 15 százalék közeli gyengülés is 3-4 százalékkal csökkenti a negyedév teljes bevételét.

Ezzel együtt a Richter menedzsmentje a teljes bevételre vonatkozó, egyébként nem túl fényes, 5-7 százalékos prognózisát lényegében megerősítette (a korábbi előrejelzés 6-7 százalékos zsugorodásról szólt, de ez nem tekinthető lényeges javulásnak).