Hogyan számolhatja ki állami nyugdíját?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A válaszadók mindössze 6%-a mondta azt, hogy 150.000 Ft-nál is kevesebb összegből meg tudna élni, a döntő többség pedig 150.000 és 250.000 Ft közé helyezné a minimális szintet. Valljuk be, a legtöbben igazán nem kérnének sokat, csak egy a bökkenő: az átlagnyugdíj még ezt a csekélyke 150.000 Ft-ot sem éri el.

A másik elszomorító hír, hogy a 2020-as év végén Magyarországon az áltagnyugdíj az átlagkeresetnek csupán 54,8 százaléka, vagyis alig több mint a fele. Így hát nem csoda, ha már jóval a nyugdíjbavonulás előtt aggódva merül fel bennünk, hogy vajon mi lesz velünk nyugdíjas éveink alatt, mekkora összegre számíthatunk.

Egyre többet hallani, hogy a jelenlegi nyugdíjrendszer fenntarthatatlan, a nyugdíjak csökkenése pedig elkerülhetetlennek látszik a kivándorlás, az egyre kevesebb születés és az egyre hosszabb élettartam miatt.

Fontos tudni, hogy öregségi díjazásunk mértékét az állam a munkában eltöltött idő (szolgálati idő) és az aktív munkavállalóként keresett igazolható jövedelmünk alapján fogja meghatározni. Ezek alapján tehát meghatározzák a nettó átlagkeresetet, amelynek bizonyos százaléka lesz a tényleges nyugdíj.

Senki nincs kedvező helyzetben, de sajnos olyan szereplők is jócskán akadnak, akiknek a várható nyugdíj szempontjából még hátrányosabb a helyzetük. Gondoljunk csak a KATA-s vállalkozókra, vagy az őstermelőkre, akik a fizetendő adók és nyugdíjjárulékok szempontjából dolgos éveik alatt kedvezőbb helyzetben vannak, később viszont pont ez fog rájuk visszaütni. Ugyanis ők várhatóan kevesebb szolgálati idővel és jóval alacsonyabb nyugdíjjal fognak rendelkezni.

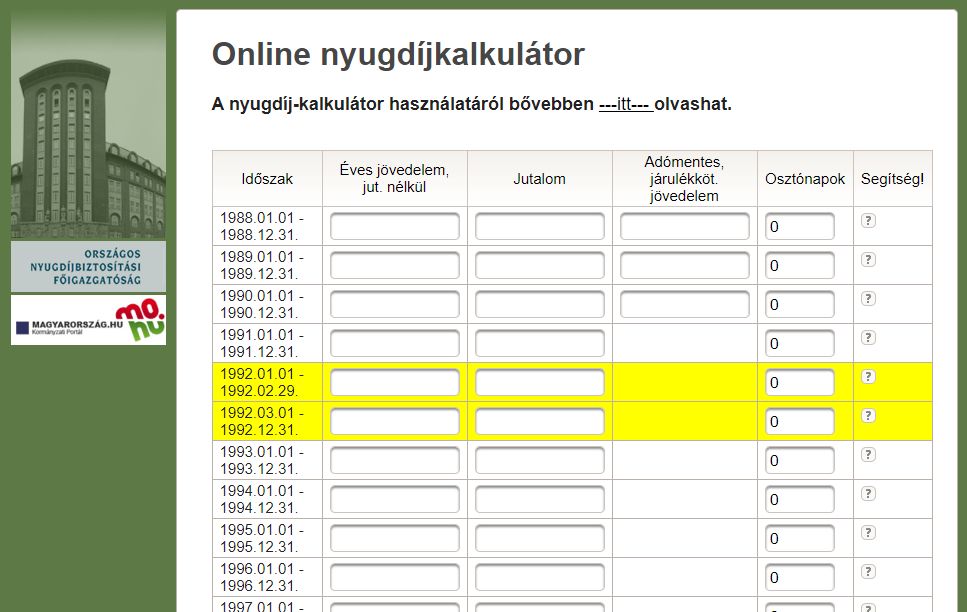

Bizonyára sokan hallottak már az ONYF (Országos Nyugdíjbiztosító Főigazgatóság) kalkulátorról, amellyel előzetesen tájékozódhatunk a várható nyugdíjunk összegéről.

A kalkulátor az adott évben alkalmazott jogszabályoknak megfelelően számol, például az egy évben ledolgozott napokat veszi figyelembe, és gondban lehetünk, ha nem kértünk előzetesen szolgálati idő és keresetkimutatást, vagyis, ha nem rendelkezünk pontos adatokkal a számításhoz.

Mindemellett jelentősen megnehezítheti a helyzetet, ha még nincs legalább 15 év szolgálati időnk, ugyanis a kalkulátor nem alkalmas a várható nyugdíj számítására, ha például még 5-10 évünk van a nyugdíjkorhatár eléréséig. Erre egyébként fel is hívja figyelmünket az alkalmazás.

Összefoglalva tehát, ily módon a nyugdíj megállapítása inkább csak a rövid távú eredményekkel kapcsolatban lehet értékelhető, emellett pedig nem számol a változékony gazdasági és társadalmi helyzetekkel, valamint az inflációval sem. Ez utóbbi viszont leginkább a nyugdíjasokat érinti, hiszen hiába korrágálja az állam a nyugdíjak mértékét az infláció mértékével, sajnos a fogyasztási cikkek ára jóval nagyobb ütemben emelkedik.

Hogyan kaphatunk akkor valós képet az állami nyugdíj összegéről?

Szerencsére ma már megbízhatóbb, hosszabb távon is reális eredményt biztosító kalkulátorok is elérhetők, amelyeket precíz tervezéssel pénzügyi szakértők készítettek, mégpedig úgy, hogy az a lehető legpontosabb képet adja a várható állami nyugdíjakról.

Remek hír, hogy használatukhoz nem szükséges 40 év munkaviszony összes adatával rendelkeznünk, csupán elég megadni a jelenlegi életkort és a nettó fizetés összegét, ezután máris megkaphatunk egy megbízható becslést.

Ha sikerült pontosabb képet kapnunk a számokról, könnyen előfordulhat, hogy nem vagyunk maradéktalanul elégedettek. Elhihetjük, hogy nem vagyunk egyedül ezzel a problémával.

Viszont itt a remek alkalom, hogy átgondoljuk, mennyivel szeretnénk a várható nyugdíjat kiegészíteni, ehhez pedig mekkora az az összeg, amit már most, havonta biztonsággal félre tudunk tenni.

Szerencsére az elérhető megtakarítási lehetőségekről már otthonunk kényelméből is tájékozódhatunk, ezt pedig fontos, hogy alaposan tegyük, hiszen 2021-ben már több mint 80 nyugdíj előtakarékossági megoldással találkozhatunk.

A bő választék ne ijesszen el, így biztosan tudhatjuk, hogy mindenki találhat magának testhezálló konstrukciót.

A szóba jöhető termékeket három fő kategóriába érdemes sorolnunk, ez pedig segít megkülönböztetni illetve összehasonlítani a lehetőségeket.

Így hivatalosan az Önkéntes nyugdíjpénztár, a Nyugdíjbiztosítás és a Nyugdíj előtakarékossági számla számít nyugdíjcélúnak. Ez pedig azért nagyon fontos, mert minden nyugdíjcélú megtakarítást az állam is támogat, mégpedig évi 20% adójóváírással.

Az adójóváírás összege a mindenkori SZJA-nkból jár vissza évente, az így kapott, összességében akár több milliós “ajándékpénz” pedig tovább növeli megtakarításunkat, valamint ugyanúgy hozamokat termel, mint az általunk befizetett összeg.

Azonban mielőtt letennénk valamelyik mellett a voksunkat, fontos, hogy ne csak az előnyöket tekintsük át, de vizsgáljuk meg a hátrányokat is, és hasonlítsuk össze őket egymással.

Amíg az egyik remek választás lehet egy alkalmazottnak, addig egy egyéni vállalkozónak korántsem biztos, hogy éppen ugyanaz lesz a legelőnyösebb. Érdemes tehát alaposan átgondolni a választást, hiszen hosszú távú megtakarításról van szó, ami a kiegyensúlyozott és anyagilag stabil nyugdíjas kort biztosíthatja számunkra.