Életbiztosítás, amellyel pénzt gyűjthetünk: bemutatkoznak a megtakarításos konstrukciók

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Ha szóba kerül az életbiztosítás, a legtöbben egy olyan szolgáltatásra asszociálnak, amelynek lényege, hogy rendszeres befizetéseinkért cserébe a biztosító kifizet a szeretteinknek egy előre meghatározott összeget, ha mi meghalnánk.

Ha pedig életben maradunk a futamidő végéig, akkor a szerződésünk anélkül szűnik meg, hogy akár csak egy forintot viszont látnák a biztosításra szánt pénzből. Ez a felvázolt konstrukció a mai napig létezik: kockázati életbiztosítás fedőnéven találkozhatunk vele.

Azonban nem ez az életbiztosítások egyetlen típusa. Léteznek például megtakarítási lehetőséggel egybekötött termékek, amelyek elsősorban azt a célt szolgálják, hogy pénzügyi tartalékot képezzünk. Ismerjük meg ezeket a megoldásokat közelebbről!

A megtakarításos életbiztosítás tehát tulajdonképpen nem is életbiztosítás, hanem egy előtakarékoskodási forma.

Egyik legfontosabb ismertetőjegye, hogy nemcsak a biztosított halála után válik hozzáférhetővé a pénz, hanem - bizonyos feltételek mellett - szinte bármikor elérhetőek a hozamok, vagy akár a teljes tőke is.

Ám ha mégis haláleset következne be, akkor természetesen az itt összegyűjtött vagyont a kedvezményezettek kapják meg, ráadásul a hagyatéki tárgyalást sem kell megvárni a pénz illetékmentes felvételéhez.

Mindezek mellett azt is jó tudni, hogy a befizetett összegeket a szakképzett alapkezelők az általunk meghatározott kockázati szintnek megfelelően értékpapírokba, például állampapírokba, kötvényekbe vagy részvényekbe fektetik, így szép hozamokat érhetünk el az évek során. Vagyonunkra pedig nem teheti rá a kezét sem az állam, sem az adóhivatal, de még peres eljárás vagy inkasszó sem veszélyezteti a pénzünket.

Elsősorban nem kockázati konstrukciókról van szó, tehát például halál esetén alapesetben nem milliós, csak néhány százezres összegre számíthatnak a kedvezményezettként megjelölt szeretteink. Nem árt tudni ugyanakkor, hogy a biztosítói háttérnek köszönhetően bátran variálhatjuk a biztosítási védelem arányát, ám ez plusz költségeket von maga után.

Könnyen alakíthatjuk tehát úgy a biztosításunkat, hogy az valódi anyagi támogatást jelentsen családunknak egyes nem várt tragédiák, például baleset, rokkantság vagy elhalálozás esetén, de közben hosszú távú befektetési és megtakarítási céljainkat is kiszolgálja.

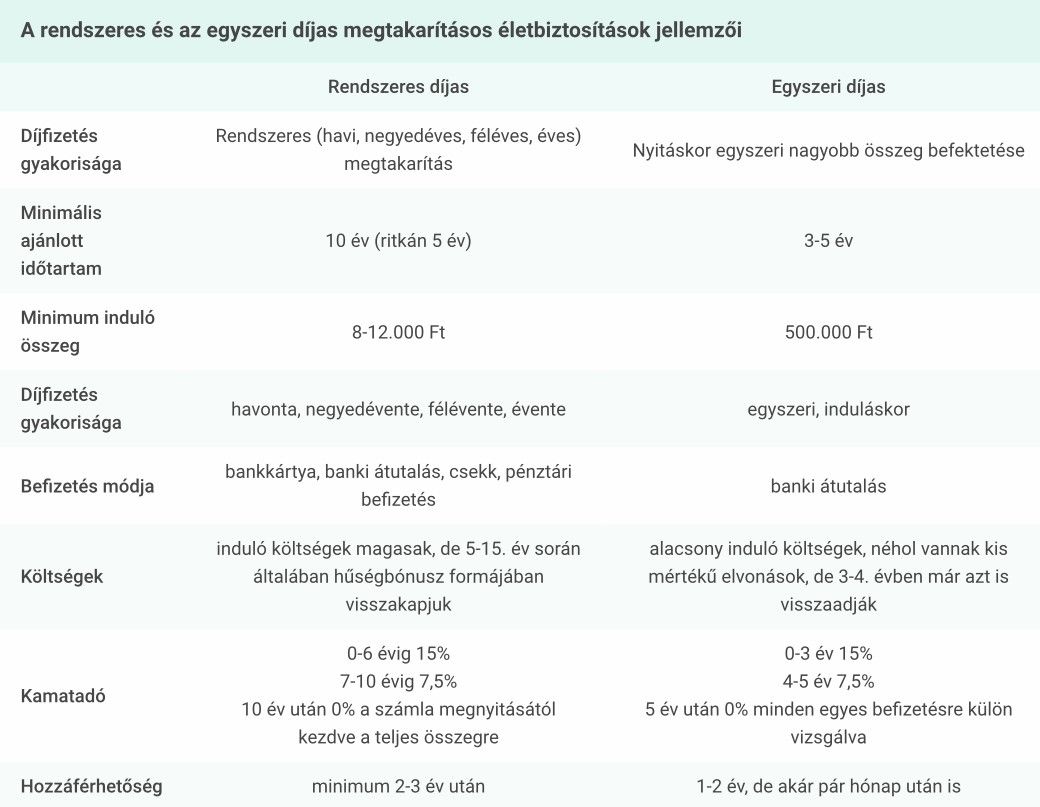

A megtakarításos életbiztosítások világát a díjfizetés tekintetében két részre oszthatjuk: a rendszeres és az egyszeri díjas konstrukciókra.

Az eltérő típusokról röviden annyit kell tudni, hogy:

A kétféle megoldás közötti legfontosabb különbségeket az alábbi táblázat foglalja össze bővebben.

Mivel a megtakarítási lehetőségeket választó emberek nagy többségének a havi szintű takarékoskodás és vagyonképzés a fő célja, erre a célra pedig a Liferisk szakértői szerint hosszú távon egyértelműen egy legalább 10 évre szóló, rendszeres díjas biztosítással járhatunk a legjobban. Ez még akkor is igaz lehet, ha csak a legalacsonyabb, 8-12 ezres minimum havidíjat vállaljuk be - hiszen tudjuk: sok kicsi sokra megy.

Azonban azt is tartsuk észben, hogy a rendszeres díjas biztosításoknál jellemzően magasak az induló költségek. A későbbi hűségbónuszokkal ugyanakkor kárpótol majd minket a biztosítótársaság. Ez a típus tehát hosszú távra szól: legkorábban csak 2-3 év elteltével férhetünk hozzá a pénzükhöz, a kamatadó mentességre pedig 10 évet is várnunk kell.

Összefoglalva tehát a megtakarítással egybekötött életbiztosítások segítségével könnyen összegyűjthetünk egy nagyobb összeget jövőbeli, nagy kiadással járó céljainkra - például gyermekünk egyetemista éveire, egy külföldi körútra, álmaink házának megvásárlásra, vagy az anyagilag kiegyensúlyozott nyugdíjas életre.

Vágyainkat azonban csak akkor tudjuk kompromisszumok nélkül beteljesíteni, ha valóban az igényeinkhez és lehetőségeinkhez leginkább illeszkedő terméket választjuk. Ez pedig - végignézve a számtalan, különböző feltételekkel elérhető biztosításon - nem is olyan egyszerű feladat, főleg akkor, ha nem rendelkezünk átható pénzügyi tudással.

Amennyiben még nem mozgunk magabiztosan a biztosítások világában, a legfontosabb, hogy semmiképp ne szaladjunk be az első szembejövő reklámszöveg hatására a K&H-hoz, a Groupamához, vagy bármelyik másik biztosítótársasághoz, hogy azonnal lecsapjunk a legolcsóbb, “soha vissza nem térő” ajánlatra. Előfordulhat ugyanis, hogy a hasraütés-szerűen választott termék végül nem váltja be a hozzá fűzött reményeket.

Ettől még azonban nem kell lemondanunk régóta dédelgetett álmainkról, terveinkről: van kiút a labirintusból! Kérjük bátran egy független szakértő segítségét, aki mellébeszélés nélkül feltárja előttünk a szóba jöhető lehetőségek előnyeit és hátrányait, és térítésmentesen segít abban, hogy olyan döntést hozzunk, amit nem bánunk meg - sem másnap, sem évekkel később.