Hideget és meleget is hozott a Magyar Telekom

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

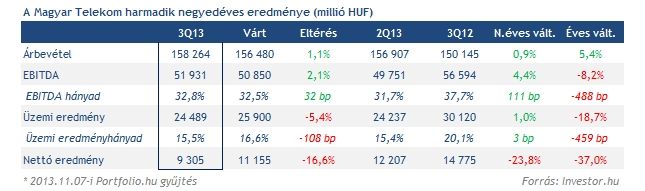

5,4 százalékos árbevétel növekedésről számolt be a Magyar Telekom a harmadik negyedévben az előző év azonos időszakához képest, amivel sikerült felülmúlnia az elemzők által várt bővülési ütemet. A bevételek javulása elsősorban az energiaszolgáltatás, a rendszerintegárció/IT, illetve a készülékértékesítési bevételek növekedésének köszönhető.

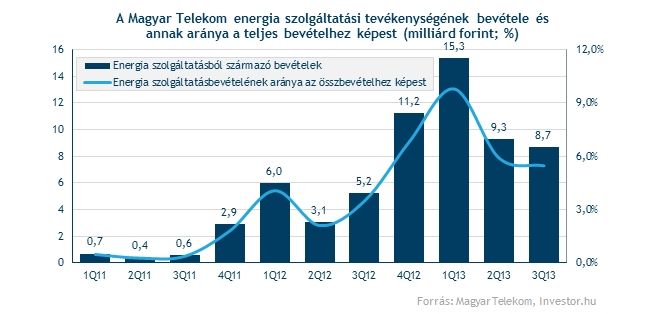

Az energiaszolgáltatásból származó bevételek jelentősen növekedtek, és elérték a 8,7 milliárd forintot az egy évvel korábbi 5,2 milliárd forintot követően. Bár a tevékenység jóval alacsonyabb marginok mellett működik, mint a hagyományos távközlési szolgáltatások, nagyon fontos szerepe van az ügyfélmegtartás szempontjából.

Ugyan EBITDA 8,2 százalékkal 56,6 milliárd forintról 51,9 milliárd forintra csökkent, mégis mintegy 2,1 százalékkal magasabb lett, mint amire az elemzők számítottak. Összességében az első 9 hónapban 10,8 százalékkal esett vissza a csoportszintű EBITDA, ami a menedzsment által előírt 9-12 százalékos zsugorodási tartományban foglal helyet. Kedvező fejlemény, hogy a vezetős a gyorsjelentés tanulsága szerint azzal számol, hogy a csökkenés mértéke a sáv kedvezőbb széléhez lehet közelebb.

A csökkenés egyrészt az egyéb működési bevételek 6,2 milliárd forintos csökkenésének tudható be. Egy éve ugyanis egy macedón ingatlan tranzakció révén 3,7 milliárd forint, a Pro-M értékesítéséből származóan pedig 1,6 milliárd forint nyereség került elszámolásra. Mindezek hatását részben ellensúlyozta a működést terhelő adók csökkenése a harmadik negyedévben.

Másrészt a működési költségek éves alapon 6 százalékkal emelkedtek, ami egyrészt az alacsony profittartalmú tevékenységek árbevételének megugrása magyaráz, de a Macedóniában szeptemberben végrehajtott 10 százalékos létszámleépítésnek is szerep volt benne. Ezen kívül az időszakban a távközlési adófizetés tovább emelkedett 6,4 milliárd forintra, miután augusztusban tovább emelték az adó mértékét.

Az üzemi eredmény jelentős csökkenése mellett hasonló okok húzódnak, mint az EBITDA esetében. Ugyanakkor az elemzők által várthoz képest 2,5 milliárd forinttal nagyobb értékcsökkenés miatt 5,4 százalékkal alulmúlta a konszenzust az EBIT.

A várttól közel 17 százalékkal alacsonyabb nettó profitban a fentieken kívül szerepe lehet a tavalyihoz képest megugró pénzügyi ráfordításoknak (+76%), melyet elsősorban a forint gyengülése okozott.

Mi lesz így az osztalékkal?

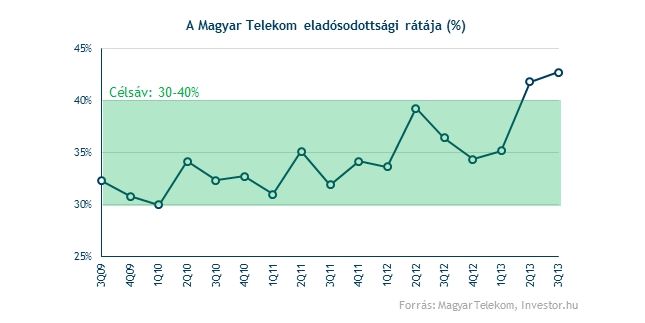

A negyedév során tovább nőtt a Magyar Telekom nettó eladósodottsági rátája, a 42,7 százalékos érték ráadásul továbbra is kívül esik a menedzsment által előírt 30-40 százalékos sávon. Mindez az osztalékfizetés szempontjából egyáltalán nem nevezhető jó hírnek, ugyanis a mutató nagyban befolyásolja az osztalék nagyságát.

A jövő évi osztalékfizetéssel kapcsolatban egyelőre nem látott napvilágot friss hír. A társaság korábbi kommunikációja szerint az összeg nagysága elsősorban a rövidesen, akár már az idei évben kiírásra kerülő frekvencia tenderek eredményétől függ.

E téren igen jelentős kiadásokra számíthatnak a hazai mobilszolgáltatók, közöttük a Magyar Telekom is, ugyanis az állam a jövő évi költségvetés tervezete alapján 120 milliárd forintos bevétellel számol. Ráadásul a nemrégiben megjelent módosító javaslat szerint az összeg akár 147 milliárd forintra is emelkedhet.

Ráadásul a szomszédos országok frekvenciatenderei sem sejtetnek sok jót a Magyar Telekom számára. Például az osztrák példa akár ragadós is lehet, ugyanis itt az aukciós árak igencsak megszaladtak a korábban várthoz képest. Ráadásul több helyen is új szolgáltatót szeretnének a piacra, mely eleve nem jó hír, hiszen a telekomcégeknek a szolgáltatásuk fejlesztéséhez egyre több frekvenciát igényelnek.

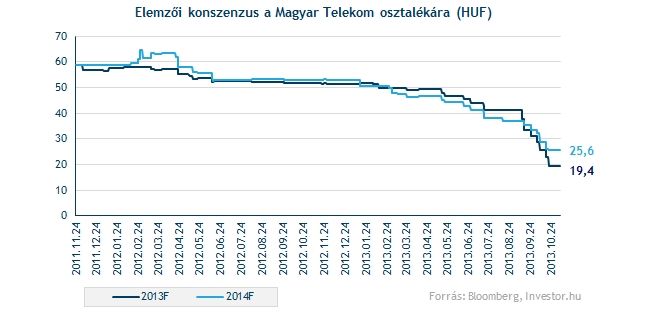

Éppen emiatt az elmúlt hónapok során egyre lejjebb kúsztak az elkövetkezendő évek osztalék várakozásai. Jelenleg a konszenzus alapján jövőre mintegy 19, míg egy évre rá közel 26 forintos osztalék várható, de egyes vélemények alapján akár zéró osztalék is elképzelhető a jövő évre.

Még nincs vége a napnak! Este számot ad az MSCI is!

A nap másik fontos eseménye a Magyar Telekom számára az MSCI bejelentése lehet, ugyanis az indexszolgáltató ma este teszi közzé az indexeiben történő változtatásokat. Ettől a befektetők pedig már jóideje azt várják, hogy a telekompapír kieshet a meghatározó körből.

A negatív döntés kényszerű eladásokat szülhet, elsősorban az indexkövető alapok részéről, amelyeknek ebben az esetben kötelező lenne megválniuk Magyar Telekom részvényeiktől. Számításunk szerint nagyjából 3-8,6 milliárd forintnyi kitettséggel rendelkeznek az imént említett alapok.

Némi öröm az ürömben, hogy akik már eddig is arra spekuláltak, hogy a papír kipottyan az MSCI indexeiből, azok már vélhetően korábban megszabadultak részesedésüktől. Éppen ezért nem várnánk a Richter tavalyi kisesésekor látott nagyobb zuhanást.

Merre tovább Telekom?

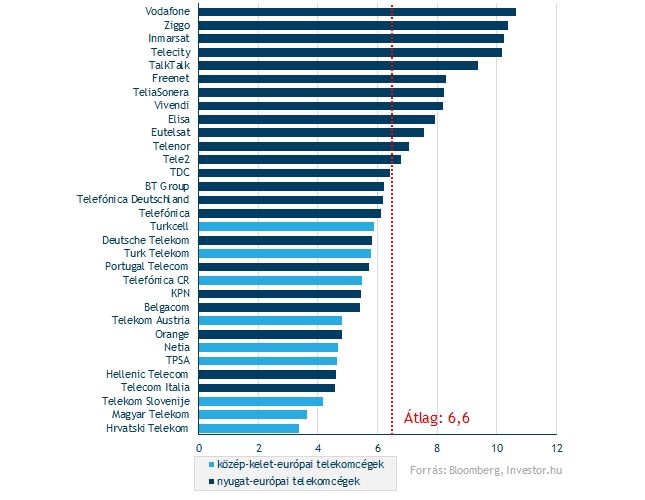

A sok kockázati tényező miatt igen nyomott a Magyar Telekom árazása, a 12 havi előretekintő EV/EBITDA mutató alapján csupán egy olcsóbb telekomrészvény található Európában, mégpedig a Hrvatski Telekomé. Ezek alapján pedig akár jó befektetésnek is tűnhet a telekompapír.

Igen ám, de addig óvatosan érdemes a Magyar Telekomhoz viszonyulni, amíg ezek a kockázatok nem enyhülnek. Kisebb pozitívum lehet elkönyvelni, hogy a kormány a jövőben hajlandónak mutakozik az ágazatot terhelő különadók csökkentésére, igaz ez egyelőre még nincsen terítéken.

Véleményünk szerint a befektetők figyelmét az esti MSCI bejelentés kötheti le, ha nem lát valami meghatározó hír napvilágot a társaság sajtótájékoztatóján.

A Magyar Telekom az Investor.hu-t kiadó Origo Zrt. százszázalékos tulajdonosa.

Hallgassa meg egy hivatásos befektető tippjeit, lesse el kedvenc fogásait az Investor.hu befektetői klubján!

Időpont: 2013.november 14., 17:30

Helyszín: K&H Székház,

(1095 Budapest, Lechner Ödön fasor 10.)

A rendezvény INGYENES, az alábbi gombra kattintva jelentkezhet rá.