5+1 hasznos tipp szabad felhasználású jelzáloghitel igényléshez

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Bár manapság számos tervünk megvalósításához választhatunk a konkrét célhoz igazodó kölcsönök - például lakás-, vagy adósságrendező hitelek - közül, előfordulhat, hogy nem találunk ezek között olyat, amely megfelel az aktuális igényeinknek.

Ha például az új családtag érkezésekor egyszerre lenne szükségünk egy nagyobb összegre a tető felújítására, az autónk javíttatására és a gyerekszoba berendezésére, akkor a lakáscélú hitelek körében nem találjuk meg a legjobb megoldást, és az államilag támogatott lehetőségek sem feltétlenül jöhetnek szóba a szigorú feltételek miatt.

Ettől még szerencsére nem kell lemondanunk céljaink eléréséről - inkább nézzünk körül a szabad felhasználású jelzáloghitelek piacán!

Bár a személyi kölcsönök, a folyószámlahitelek és a hitelkártyák is szabad felhasználásúak, ezekkel jellemzően csak kisebb összeghez tudunk hozzájutni. Nagyobb kölcsönt csak ingatlanfedezettel igényelhetünk - itt lépnek színre a jelzálog alapú hitelek.

A szabadon felhasználható jelzálogkölcsönök rövid és hosszú futamidőre egyaránt igényelhetőek, és a felvehető összeg maximuma a fedezetként biztosított ingatlan értékétől, valamint az anyagi helyzetünktől függ.

A szabad felhasználás egyik legnagyobb előnye, hogy nem kell előre meghatároznunk a hitelösszeg pontos felhasználási célját, emiatt aztán tételes elszámolást sem kérhet a bank a pénz elköltéséről - miközben például egy lakáskorszerűsítésre felvett hitelnél előre le kell adnunk a konkrét költségvetési tervet, egy államilag támogatott konstrukciónál pedig számlákkal kell igazolnunk az összeg elköltését.

Jó tudni továbbá, hogy a teljes futamidő alatt bármikor élhetünk az előtörlesztés lehetőségével, amellyel csökkenthetjük, vagy akár a tervezettnél korábban ki is tisztázhatjuk tartozásunkat.

Most pedig jöjjenek szakértőink tippjei azzal kapcsolatban, hogyan érdemes belevágni az igénylésbe.

Az első és legfontosabb lépés a tájékozódás, hiszen ahogy a mondás is tartja: a tudás hatalom. Ezt a legegyszerűbben ehhez hasonló informatív cikkek olvasásával és előzetes, alapos számolással tehetjük meg.

Az okosan.hu innovatív kalkulátorával például könnyen, mindössze néhány kattintással összehasonlíthatjuk az egyes lehetőségeket - például azt, hogy mekkora törlesztőrészlettel, illetve milyen alapfeltételek mellett kínálják ezeket a kölcsönöket a bankok. Ehhez meg kell adnunk, mekkora összeget szeretnénk felvenni, és természetesen azt is, hogy mennyi időre.

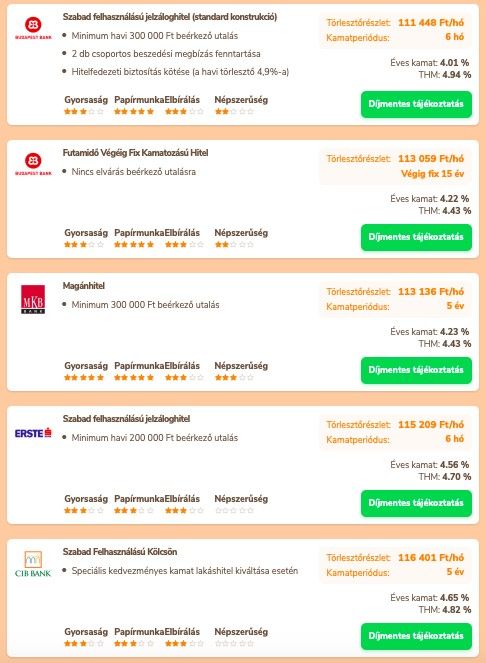

Ha például 15 millió kölcsönre lenne szükségünk, amelyet 15 év alatt tervezünk visszafizetni, akkor az alábbi 5 lehetőség közül választva 111-117 ezer forintos havi részlettel kell számolnunk, és egyes esetekben minimum 200-300 ezres havi bevétellel kell rendelkeznünk a pozitív elbíráláshoz. De van olyan pénzintézet is, amely elvárja, hogy hitelfedezeti biztosítást is kössünk, ha tőlük kérünk kölcsön ekkora összeget.

A kölcsön igényléséhez elengedhetetlen, hogy cselekvőképesek és legalább 18 évesek legyünk, a futamidő végén pedig maximum 75 évesek lehetünk. Fontos továbbá, hogy nem szerepelhetünk a “rossz adósok” listáján (KHR, régebben BAR lista).

Természetesen az is alapfeltétel, hogy legyen miből visszafizetnünk a felvett hitelt, rendelkeznünk kell tehát megfelelő mértékű, rendszeres jövedelemmel. A havi fizetésünknek legalább a minimálbért el kell érnie, de ahogy fentebb már bemutattuk, egyes esetekben ennél magasabb, akár több százezer forintos bevételt is elvárhatnak a bankok.

A jelzálog alapú hitel igényléséhez szükségünk lesz egy tehermentes ingatlanra is, amelynek fedezeti értékét egy értékbecslő állapítja meg. Fel kell mutatnunk továbbá egy meghatározott mértékű önerőt is, amely leggyakrabban a kölcsönkért összeg 20-40 százaléka - rosszabb állapotú ingatlan terhelése esetén azonban magasabb önerőt is előírhatnak.

A fedezetként elfogadható ingatlanokkal kapcsolatban is vannak kikötések, például egy nagyon lelakott házzal vagy egy omladozó vályogházzal jobb, ha nem is próbálkozunk. A garázsunkat és az építési telkünket azonban beszámíthatják, ezek viszont értelemszerűen jóval kevesebbet érnek majd, mint egy lakóingatlan.

A szerződés megkötéséhez és a jelzálogjog bejegyzéséhez meg kell adnunk majd személyes adatainkat, ezért mindenképpen rendelkeznünk kell érvényes személyi igazolvánnyal, lakcímkártyával és adókártyával. A személyi igazolvánnyal kapcsolatban a koronavírus-járvány miatt némiképp elnézőbbek a pénzintézetek: a jogszabály szerint a veszélyhelyzet ideje alatt lejáró okmányokat a rendkívüli jogrend megszűnése után is elfogadják még néhány hónapig.

Az elvárt havi fizetés meglétét egy 1 hónapnál nem régebbi, minimum 3 hónapnyi jövedelmet feltüntető munkáltatói igazolással, vállalkozóként pedig a NAV-tól kikért jövedelemigazolással kell bizonyítanunk.

Bizonyos esetekben a nyugdíjfolyósításról vagy az egyéb rendszeres jövedelemről szóló hivatalos igazolásra is szükség lesz.

Az anyagi helyzetünk felmérése érdekében azonban a bank nemcsak a bevételünket, hanem a kiadásainkat is megvizsgálja. Kérni fogja például a közüzemi számláinkat, és ellenőrzi az elmúlt 3-6 hónap teljes folyószámla-forgalmát is.

Végül nem feledkezhetünk el a fedezeti ingatlanhoz kapcsolódó okiratokról - a tulajdoni lapról, az alaprajzról, a biztosítási kötvényekről és a hivatalos értékbecslésről sem.

A lakáscélokra és adósságrendezésre igényelhető kölcsönökhöz hasonlóan a jelzálog alapú, szabad felhasználású hiteleket sem csak forint alapon kérhetjük - deviza alapú kölcsön mellett is dönthetünk.

A külföldi pénznem alapú hitelelszámolást azonban nagyon jól gondoljuk meg! Hallottunk már korábban rossz tapasztalatokról, a világjárvány miatt ráadásul most egyébként is elég bizonytalan a nemzetközi helyzet, az árfolyamok ingadozása a szokásosnál is kiszámíthatatlanabb.

A jelzáloghitelek igénylésekor különböző költségek merülnek fel, amelyeket sajnos nem tudunk megúszni. Ilyen például az értékbecslési díj (nagyjából 30-35 ezer forint), a közjegyzői díj (amely az igényelt összegtől függ), a tulajdoni lap hiteles másolatának ára (darabonként 6250 forint), és a földhivatali bejegyzés költsége (13200 forint).

A fentieken túl az ügyvédi munkadíjjal, a feltételként megjelölt biztosítások díjával, is jó, ha előre kalkulálunk.

Manapság már minden pénzügyi termékből széles kínálat érhető el, hogy minél többféle igényt tudjanak kielégíteni. Ebből azonban az következik, hogy szinte minden célhoz más-más konstrukció illik a legjobban, tehát nagyon könnyű rosszul választani.

Nincs ez másként a szabad felhasználású jelzáloghitelekkel sem, hiszen rengeteg bank kínál ilyen megoldásokat, jelentősen eltérő feltételekkel, ráadásul egyáltalán nem biztos, hogy a legolcsóbb ajánlattal járunk a legjobban.

Ahhoz, hogy a lehető legokosabb döntést hozhassuk meg - amellyel a tervünk is megvalósul és pénztárcánk sem lesz a kelleténél keskenyebb -, az előzetes tájékozódás mellett némi szaktudás is szükséges.

Itt jönnek képbe a pénzintézetektől független szakértők, akik nem a bankok érdekeit helyezik előtérbe, hanem kizárólag az ügyfélét. Ha tehát valóban a számunkra ideális hitel mellett tennénk le a voksunkat, érdemes élni az ingyenes konzultáció lehetőségével.